[사진=금감원, 각 손보사]

이 평가지표에 따라 주요 금융사의 평가지표를 취합·분석한 결과, 메리츠화재는 금융소비자 보호 측면에서 취약점을 드러냈다. 민원건수, 불완전 판매비율, 보험금 부지급률을 보면 중소형사보다 뒤처지는 수준이다. 그 결과 금감원 종합검사의 첫 대상으로 선정되는 불명예를 안았다.

메리츠화재의 지난해 민원건수가 39.5건으로 롯데손보(48.17건)에 이어 둘째로 많았다. 이는 손보업계 민원건수 평균치인 32.78건을 크게 상회하는 수준이다.

민원을 줄이려는 노력도 충분하지 못했다. 직전 3개년 대비 민원건수(민원증감률)가 8.46% 줄었으나 이는 손보업계 평균치(18.16% 감소)를 따라가지 못하는 수준이다.

불완전 판매비율에서도 메리츠화재는 0.07%를 기록해 손보업권에서 가장 나쁜 것으로 나타났다. 불완전 판매비율은 신규 보험계약에서 소비자가 중요 사항에 대한 설명을 듣지 못하거나 판매과정에서 발생한 문제로 계약이 해지되거나 무효가 된 비율이다. 불완전 판매비율은 평소 금감원이 신경 쓰는 지표로, 대부분 보험사가 전력을 다해 관리하고 있지만 메리츠화재는 취약점을 드러냈다.

또 보험금 부지급률도 가장 높은 수준이었다. 메리츠화재의 보험금 부지급률은 1.84%로 삼성화재(1.92%)에 이어 둘째로 높았다. 보험금 부지급률은 보험사에 청구된 보험금 중 지급되지 않은 비율을 의미한다. 수치가 높을수록 보험금을 제대로 지급하지 않았다는 의미다.

문제는 메리츠화재가 보험계약의 1~4%만 담당하는 중소형사가 아니라 9.32%(원수보험료 기준)를 차지하는 대형사라는 점이다. 자산 규모도 20조원을 돌파해 대형사로 입지를 갖춘 상태이나 중소형보다 금융소비자 보호 측면에서 뒤처지고 있다.

이는 최근 메리츠화재의 공격적인 영업과 무관하지 않는다는 분석이 나온다. 메리츠화재는 2017년부터 일부 GA(독립영업대리점)에 과도한 수수료를 제공하는 방식으로 영업실적을 끌어올렸다. 단기간에 높은 수수료를 미끼로 삼아 영업을 진행하다 보니 보험판매 관련 지표가 악화를 피하지 못했다.

이는 지난해 7월 금감원의 상시검사를 통해서 확인됐다. 메리츠화재는 상시검사 결과 경영유의사항 등의 조치와 함께 시책을 낮추라는 권고를 받았다. 당시 금감원은 허수 가입자가 발생하는 등 보험판매에서 문제점이 나타나고 있다고 지적했다. 보험업계 관계자는 "메리츠화재는 최근 소비자 보호에 신경을 많이 쏟지 못해 금감원의 관심을 한 몸에 받고 있다"고 말했다.

메리츠화재 관계자는 "외부에 공개된 민원지표와 금감원이 실제로 종합검사 선정에 사용하는 민원지표가 다른 것으로 아는데 그 지표는 양호하게 관리되고 있다"고 말했다.

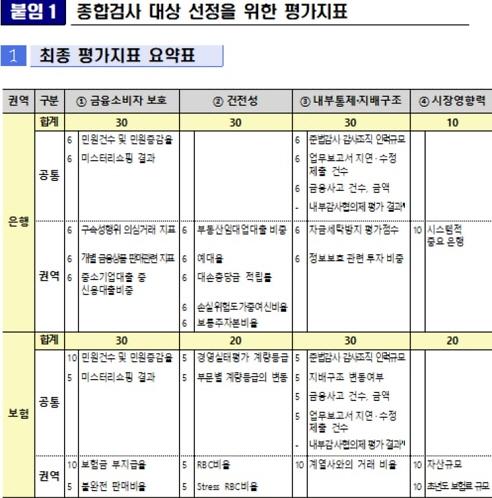

한편 아주경제는 이번 분석을 진행하면서 객관성을 확보하기 위해 금감원의 종합검사 대상 선정을 위한 평가지표를 그대로 활용했다. 각 금융권별로 확인할 수 있는 세부항목을 취합한 결과 금감원이 공개한 평가지표의 60%까지 확인할 수 있었다. 나머지 40% 가량은 대외비로 분류되거나 각 금융사마다 분류가 상이해 공정성을 확보하가 어려워 평가에서 제외했다.

[사진=금융감독원]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)