[사진=각 보험사]

과거 보험사를 떨게 만들었던 보험부채적정성평가(LAT)가 이제는 통과하기 너무나도 쉬운 평가로 전락해버렸다. 금리인상 움직임 덕에 보험사를 괴롭히던 이차역마진 문제가 상당 부분 해소됐기 때문이다. 새로운 국제회계기준(IFRS17)이 도입되는 2020년까지 금리가 급락할 가능성도 낮아 LAT가 역사 속으로 사라질 것이라는 얘기도 나오고 있다.

2013년 도입된 LAT는 각 보험사의 보험부채 시가평가 금액을 추정하고 그 평가액(보험부채 측정치) 만큼 준비금을 적립토록 하는 제도다. LAT 평가액은 보험사가 고객에게 향후 지급할 보험금이나 해약환급금이 얼마인지를 기초로 결정된다. 만약 평가액 이상의 적립금(평가대상준비금)을 쌓아놓지 못한다면 보험사는 스스로의 이익을 포기해서까지 이를 충당해야 했다.

실제 과거 알리안츠생명(현 ABL생명)은 2015년과 2016년 LAT 준비금이 각각 695억원과 1061억원 부족하다는 판정을 받아 회사의 이익으로 이를 충당했다. 이 때문에 알리안츠생명은 해당 기간 각각 874억원과 2533억원의 당기순손실을 기록했다. 이 당시 LAT는 자칫 보험사의 실적을 뒤바꿔놓을 수 있는 엄격한 평가였다.

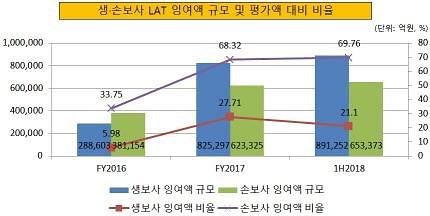

그러나 지난해부터 상황이 변하기 시작했다. 대부분 보험사의 LAT 잉여액(준비금-평가액)이 대폭 늘어나기 시작한 것이다. LAT가 도입된 2013년 전체 생보사 LAT 잉여액 합계는 25조원 규모로 집계됐으며, 이후 2016년까지 25조~28조원 수준을 유지했다.

그러나 지난해는 82조5297억원, 올해 상반기는 89조1252억원으로 대폭 늘었다. 2016년 말 이후 1년 반 만에 잉여액이 3배 이상 늘어난 것이다.

손보사도 이와 유사하다. 전체 손보사 LAT 잉여액 합계는 2016년 말 38조1154억원 수준이었으나 올해 상반기 65조3373억원으로 71.42% 늘었다.

생·손보사 모두 LAT 잉여액이 대폭 늘어나면서 준비금 부족에 시달릴 가능성이 그만큼 낮아졌다. 이 기간 LAT 평가액 대비 잉여액 비율도 크게 개선된 덕이다. 평가액 대비 잉여액 비율은 보험부채에 비해 얼마나 건전성 완충 자금을 준비하고 있느냐를 의미한다.

생보사 전체의 경우 2016년까지 LAT 평가액 대비 잉여액 비율은 6% 수준에 불과했다. 그러나 지난해에는 27.71%, 올해 상반기는 21.1%로 비율이 개선됐다. 여윳돈이 부채의 6%에서 21.1% 수준으로 늘었다는 의미다. 같은 기간 손보사 전체의 LAT 평가액 대비 잉여액 비율도 33.75%에서 68.32%, 69.76%로 개선됐다.

[사진=각 보험사]

개별 보험사를 보더라도 메리츠화재와 라이나생명, DB생명 등은 평가액 이상의 잉여액을 쌓아놓고 있는 것으로 집계됐다. 부채보다 여윳돈이 더 많다는 의미다. 카디프생명이 평가액 대비 잉여액 비율이 4.04%로 가장 낮은 수준이었으나 당장 문제가 될 상황은 아닌 것으로 보인다.

지난해와 올해 갑작스레 LAT 결과가 개선된 것은 금리 인상과 밀접한 연관이 있다. LAT는 보험사가 과거 약속했던 고금리 보험부채를 상환할 수 있느냐를 평가한다.

문제는 과거 약속했던 고금리 부채 이율은 변하지 않는데 현재 금리 상황은 변화하고 있다는 점이다. 때문에 LAT는 이차역마진이 발생할 수 있는 저금리 상황에서는 통과하기 어려우나, 고금리 상황이면 통과하기 수월해진다.

2016년까지는 우리나라를 포함한 해외 대부분은 심각한 저금리 상황에 놓여 있었다. 그러나 지난해부터 해외 금리가 급격히 오르기 시작했고 우리나라도 기준금리를 0.25%포인트 인상했다. 올해도 미국은 물론 우리나라에서도 추가 금리 인상이 예고돼 있다. 보험업계에서는 2020년 IFRS17 도입까지 고금리 상황이 유지될 가능성이 높아 LAT에서 문제가 발생하는 보험사는 없을 것이라는 분석이 나온다.

보험업계 관계자는 "심각한 저금리 상황에서는 LAT를 신경 써서 관리해야 했지만 지금 같은 고금리 분위기에서 그럴 필요가 없어졌다"며 "IFRS17이 도입되기 전에 사실상 힘을 잃은 규제가 됐다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)