[자료제공=금융감독원 ]

아주경제 윤주혜 기자 = 연금저축만으로 노후를 준비하기에는 턱 없이 부족한 것으로 나타났다.

금융감독원이 17일 발표한 2015년 연금저축 현황을 보면, 연금저축 월평균 수령액은 28만원으로 최소 노후생활비(99만원. 1인기준)의 28%에 불과한 것으로 집계됐다. 국민연금 월평균 수령액(33만원)과 합쳐도 총 61만원으로 1인 기준 최소 노후생활비인 99만원에 못 미치는 수준이다.

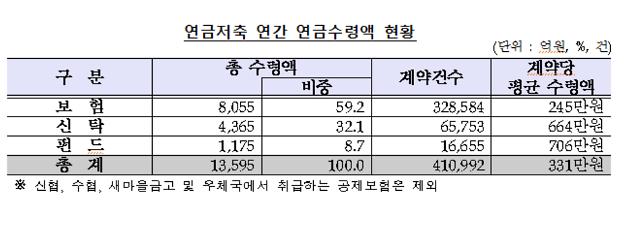

2015년 중 연금저축 가입자의 연금수령액은 연간 총 1조3595억원(41만992건)이었다. 계약당 평균 연금 수령액은 331만원으로 월 평균 28만원에 불과했다. 펀드가 706만원으로 수령액이 가장 높았고 신탁이 664만원, 보험은 245만원으로 수령액이 가장 적었다.

더군다나 확정기간형 계약의 평균 연금수령기간도 6.4년에 불과해 평균 기대수명(82세)에 비해 매우 짧았다.

연금저축은 현재 연금저축보험·연금저축신탁·연금저축펀드 형태로 판매되고 있다. 연간 400만원 한도 내에서 13.2%의 세액공제를 받을 수 있어 고령화 사회를 위한 대비책으로 부각됐었다.

그러나 최근 3년간 연금저축 적립금 증가율은 둔화되는 추세다. 2013년 13.9%에서 2015년말에는 7.8%로 적립금 증가율이 절반 가량 줄었다. 세제혜택이 축소된 데다 연금저축에 가입할만 한 가계 여윳돈이 부족해진 탓이다.

다만, 수익률을 높일 수 있는 펀드 상품에 대한 선호는 늘고 있다. 신계약 중 연금저축펀드의 비중은 31.5%에 달했다. 전체 계약 중 펀드 비중이 9.7%에 불과한 것에 비하면 최근 들어서 가입자들이 대폭 늘고 있는 것으로 보인다.

하지만 연금저축 펀드는 원금손실 위험성이 있고 금융사별로 수익률 편차가 커 상품 선택 시 소비자들의 주의가 필요하다.

이경희 상명대 보험경영학과 교수가 최근 보험연구원에 기고한 '연금저축 상품의 장기 투자 성과 분석' 보고서에 따르면, 증권사에서 파는 연금저축펀드 중 성과가 가장 좋은 연금저축펀드는 연평균 12.2%의 수익률을 기록한 반면, 수익률이 가장 낮은 상품은 –3.1%였다.

한편, 전문가들은 연금 가입에 따른 세제 혜택을 강화해 연금 가입률을 높여야 한다고 주장한다.

하나금융경영연구소 김지현 수석 연구원은 보고서 '국내 노후 준비의 실태와 시사점‘에서 "연금 세제 지원 수준이 낮은 점이 사적연금 증가에 부정적 요인으로 작용하고 있다"며 "세제 인센티브 등의 조치를 강구하여 사적연금 활성화에 적극적으로 대응할 필요가 있다"고 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)