24년 만에 예금보호 한도가 상향되며 은행권이 추가 비용을 부담해야 하는 처지에 놓이게 됐다. 소비자 보호를 강화하는 대신 발생하는 비용을 모두 은행이 떠안으라는 듯한 움직임이 금융권 안팎에서 일면서다. 정치권은 오히려 대출 가산금리를 더 내리라고 압박하며 은행 측 부담이 과해지고 있다는 지적이 나온다.

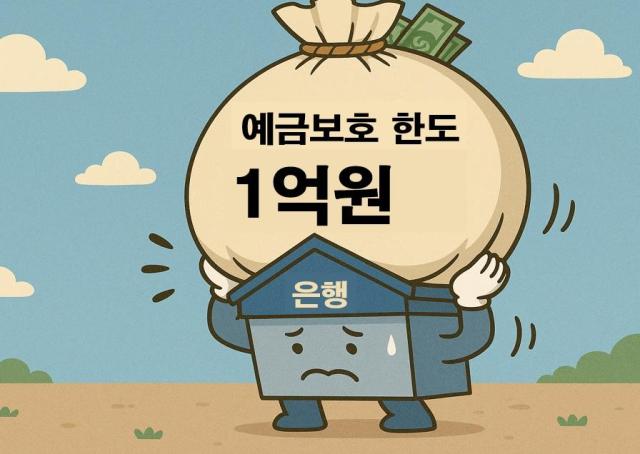

1일 금융권에 따르면 이날부터 금융기관 파산 등으로 소비자가 맡긴 돈을 돌려받지 못할 때 예금보호공사는 최대 1억원까지 대신 지급하게 된다. 예금보호 한도가 24년 만에 기존 5000만원에서 두 배로 상향된 결과다.

이에 따라 금융당국은 금융사가 예보에 지급하는 예금보험료율도 상향 조정할 계획이다. 소비자 예금보호 한도가 커진 만큼 금융사의 예금보험 가입에 따른 리스크 역시 커졌기 때문이다. 보험료를 높여 추후 금융사 대신 돈을 지급해야 할 때를 대비하겠다는 취지다.

현재 금융사는 업권별로 정해진 요율에 따라 예금보험공사에 예금보험료를 낸다. 이를 통해 조성된 예금보험기금으로 소비자 예금을 보호하는 것이다. 은행은 표준예금보험료율이 0.08%이고 나머지는 업권별로 0.15~0.40% 수준을 형성한다.

상향된 예금보험료율은 2028년부터 적용할 예정인데, 특히 은행의 비용 부담이 상당할 수 있다는 전망이다. 은행은 사업 구조상 예금보험료 등 비용 증가 시 자연스레 이를 보전하기 위해 대출금리를 높이는데 금융당국은 물론 정치권에서 오히려 금리를 인하하라고 압박하고 있기 때문이다.

당장 9월부터 시작된 이재명 정부 첫 정기국회에서 민주당은 중점 입법 과제 중 하나로 은행법을 추진하기로 했다. 은행 대출 가산금리에서 법적 비용을 제외하거나 전체 대출금리에서 가산금리를 일정 비율 이상 반영하지 못하도록 하는 게 골자다.

은행은 통상 대출금리 산출 시 가산금리를 조정해 수익성을 확보하는데 사실상 은행 측 의지에 달려 있던 이자이익 수준을 법적으로 아예 틀어막겠다는 의도다. 가산금리엔 업무 원가를 비롯해 각종 리스크 관리 비용, 법적 비용 등이 포함된다.

이날 예금보호 한도 상향 행사에 참석한 권대영 금융위원회 부위원장도 “기준금리가 인하되는데 국민이 체감하는 예대금리 차가 지속된다면 납득하기 어려울 것”이라며 “가산금리 수준이나 체계를 한번 살펴봐 주시고, 예대마진 중심 영업 행태에서 벗어나야 한다”고 강조했다. 결국 대출 가산금리를 내려 예대마진(예금과 대출 금리 차이)을 낮추라는 뜻이다.

민주당이 추진하는 은행법이 법제화되면 수익성 악화는 피할 수 없다. 예금보험료 인상 등에도 은행은 추가 비용을 자체적으로 부담해야 하는 구조가 되기 때문이다. 은행들은 이미 기준금리 인하 영향으로 대표적 수익성 지표인 순이자마진(NIM)이 점차 낮아지고 있다. 올 2분기 말 기준 4대 은행(KB국민·신한·하나·우리)의 평균 NIM은 전년 동기보다 0.04%포인트 떨어져 1.55%를 나타냈다.

조혜경 금융경제연구소장은 “예금보험료율이 올라가면 대출금리에 비용이 반영될 수 있어 한도 상향 필요성을 두고 원론적 논쟁이 있었다”며 “은행은 전체적으로 비용이 크게 올라 불만이 있는 상황이고, 그 비용을 누가 지불하게 할 것이냐에 대한 문제가 남았다”고 말했다.

김수지 기자sujiq@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)