국내 정유사들이 올해 3분기 실적이 수급 불균형과 허리케인 하비의 영향으로 예년에 비해 대폭 개선될 전망이다.

6일 업계 및 금융정보업체 에프앤가이드에 따르면 SK이노베이션을 비롯해 GS칼텍스, 에쓰오일, 현대오일뱅크 등 국내 정유 4사의 실적이 전년 동기 대비 개선될 것으로 예측됐다.

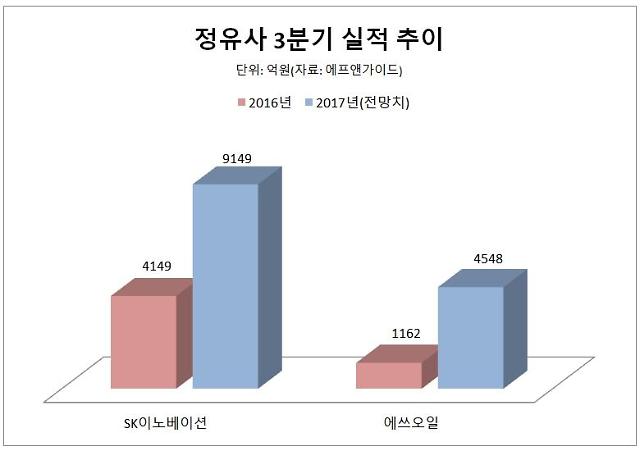

업계에서는 SK이노베이션의 올해 3분기 영업이익이 9149억원으로 지난해 3분기 4149억원보다 2배 이상 증가할 것으로 예상했다.

특히 에쓰오일의 3분기 영업이익 예상치는 4548억원으로 전년 동기 1162억원보다 4배 가까이 급증할 전망이다.

비상장사인 GS칼텍스와 현대오일뱅크 역시 올해 3분기 예년보다 뛰어난 실적을 기록해 모회사인 GS와 현대로보틱스 실적 개선세에 힘을 보탤 것으로 예상되고 있다.

정유사들이 이같은 실적을 거둘 것으로 예상되는 이유는 석유제품 수요에 비해 공급이 부족한 상황이 지속되고 있는 상황에서 미국 허리케인 하비의 영향으로 현지 정제시설 가동률이 떨어졌기 때문이다.

미국의 정제설비 처리능력은 1일 1860만 배럴로 전 세계 수요의 2~4%에 해당하는 미국 텍사스 지역의 정제설비 약 20%가 가동을 멈춘 바 있다.

여기에 정유사들의 2분기 실적 하락에 악영향을 끼쳤던 국제유가가 3분기들어 50달러대로 상승하며 이에 따른 재고평가이익도 기대할 수 있게 됐다.

실적에 가장 큰 영향을 미치는 정제마진 역시 3분기 8달러 수준으로 예년에 비해 약 2배 가까이 높은 상황이다. 국제에너지기구(IEA)는 올해 수요 증가량 전망을 1일 160만 배럴에서 170만 배럴로 상향 조정했으나 글로벌 정제설비 증가분은 2020년까지 1일 76만 배럴에 그쳐 수요가 공급보다 많은 상황이 지속될 전망이다.

업계 관계자는 "올해 초까지만 해도 하반기 들어 실적 하락세가 불가피할 것으로 예상됐으나 타이트한 수급상황이 예상보다 길어지면서 실적 상승세가 길어지고 있다"며 "올해 4분기까지도 이같은 흐름이 지속될 것으로 보인다"고 말했다.

일각에서는 정유사들의 실적 상승세가 장기간 지속될 것이라는 전망도 나온다.

노우호 메리츠종금증권 연구원은 "수급에 근거한 펀더멘털 강화로 정제마진 추가 상승이 다분하다"며 "글로벌 석유제품 재고 수준과 제한된 신증설을 감안 시 정제마진 강세는 2020년까지도 지속될 것"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 뉴진스 민지, 민희진 사태 이후 첫 공식석상](https://image.ajunews.com/content/image/2024/04/23/20240423182019421806_388_136.jpg)

![[슬라이드 포토] 샤넬, 루쥬 알뤼르 팝업스토어 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/04/23/20240423181937764040_388_136.jpg)

![[포토] 전범 합사 야스쿠니신사 집단 참배하는 일본 국회의원들](https://image.ajunews.com/content/image/2024/04/23/20240423102617824927_388_136.jpg)

![[포토] 매일유업, 어메이징 오트와 건강한 아침](https://image.ajunews.com/content/image/2024/04/23/20240423102824757554_388_136.jpg)

![[고사하는 식물기업] 1분기 기업파산 35% 폭증...탄광 속 카나리아 경고음](https://image.ajunews.com/content/image/2024/04/23/20240423150015633415_388_136.png)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)