부동산 중심의 과도한 가계부채 누증이 민간소비 증가율을 매년 약 0.4%포인트씩 끌어내렸다는 분석이 나왔다. 가계부채 부담을 줄이고 소비 회복력을 높이기 위해 정책 당국 간 공조를 지속해야 한다는 제언이다.

30일 한국은행이 발간한 '부동산발(發) 가계부채 누증이 소비에 미치는 영향' 경제전망 보고서에 따르면 최근 10년간 한국의 국내총생산(GDP) 대비 가계부채 비율은 부동산 관련 대출을 중심으로 13.8%포인트 증가한 것으로 나타났다. 증가 속도는 중국·홍콩에 이어 세계 세 번째로 빨랐다.

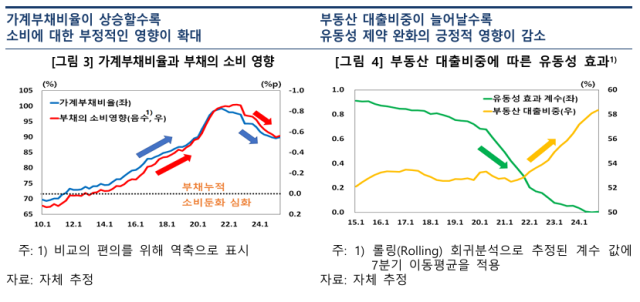

같은 기간 GDP 대비 민간소비 비중은 1.3%포인트 감소했다. 이는 가계부채가 빠르게 늘면서 원리금 상환 부담이 커지고, 그 영향이 소득 증가 등 유동성 완화 효과를 뛰어넘어 소비를 구조적으로 제약하고 있음을 보여준다.

실제 한은 분석 결과 과도하게 누적된 가계신용은 2013년부터 매년 민간소비 증가율을 0.40~0.44%씩 낮췄다. 만약 GDP 대비 가계부채 비율이 2012년 수준에서 관리됐다면 2024년 소비 수준은 현재보다 4.9~5.4% 더 높았을 것으로 추정됐다.

한은은 가계부채가 소비를 약화시킨 핵심 배경으로 먼저 원리금 상환 부담(DSR)의 급증을 지목했다. 한국의 DSR은 최근 10년간 1.6%포인트 상승하며 노르웨이에 이어 세계에서 두 번째로 빠르게 오른 상태다.

김찬우 한은 구조분석팀 차장은 "DSR 상승은 금리 요인보다 가계부채 규모 확대의 영향이 더 크며, 주택담보대출의 장기 만기를 감안할 때 상환 부담이 상당 기간 지속될 가능성이 크다"며 "특히 최근 대출한도 축소 등으로 리파이낸싱을 앞둔 가구의 경우 원금상환 부담이 커지면서 소비가 더욱 위축될 우려가 있다"고 설명했다.

[표=한국은행]

주택가격 상승이 소비를 자극하지 못한 점도 소비 둔화 요인으로 꼽혔다. 한은 추정 결과 한국의 주택 관련 '부(富)의 효과'는 0.02%로, 주요국(0.03~0.23%)에 비해 낮은 수준이었다. 이는 주택 자산을 유동화할 금융상품이 부족한 구조적 한계, 주택가격이 올라도 상위 주택으로의 이동이나 자녀의 미래 주거비 마련을 위해 소비를 늘리지 않는 경향 등이 영향을 줬다는 뜻이다.

기존주택 매매가 실물 경제에 미치는 효과가 제한적이라는 점도 지적됐다. 기존주택 매매는 자산의 이전이므로 부동산발 가계부채 증가가 실물 부문의 소비와 연관성이 낮다. 더욱이 비주택 부동산상가, 오피스텔에 투자된 대출은 공실률 증가에 따른 수익성 악화로 가계의 현금흐름을 오히려 악화시키고 있다. 이는 결국 자금이 생산적인 부문으로 이동하는 게 아니라 금융시스템 내에 머물며 소비를 둔화시키고 있을 가능성을 시사한다.

김 차장은 "가계부채 문제는 심근경색처럼 갑작스러운 위기를 유발하기보다 동맥경화처럼 소비를 서서히 위축시키고 있다"며 "최근에는 정책당국 간 공조와 적극적인 대응으로 GDP 대비 가계부채 비율이 하락세로 전환됐다. 향후 장기 시계에서 일관된 대응을 지속하면 가계부채 누증이 완화되며 소비에 대한 구조적 제약도 점차 줄어들 것"이라고 부연했다.

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)