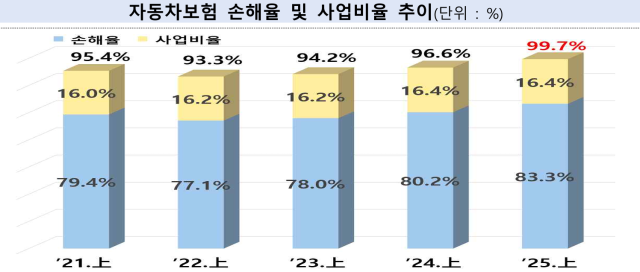

7일 금융감독원에 따르면 2025년 상반기 자동차보험 손해율은 83.3%로 전년 동기(80.2%) 대비 3.1%포인트 상승했다. 손해율로 사업비율을 합친 합산비율은 99.7%로 사실상 손익분기점에 근접했다. 심지어 이는 상반기 기준 최근 5년 사이 가장 높은 수치다.

손해율 악화는 매출 감소와 비용 증가가 동시에 나타난 결과다. 올해 상반기 원수보험료(보험사가 계약자로부터 받은 총 보험료)는 10조2115억원으로 1년 전보다 3000억원 가까이 줄었다. 가입자 증가율도 0.9%에 그치면서 성장세가 둔화됐다. 여기에 최근 4년간 보험료 인하가 이어지며 보험사들의 수입 기반이 점점 약해졌다.

반대로 지출은 늘어났다. 병원 진료비와 차량 부품비가 모두 오르면서 발생손해액은 7조9000억원으로 전년보다 867억원 증가했다. 올여름 기록적인 폭우로 발생한 침수 피해만 300억원 이상으로 추산돼, 기후 리스크까지 겹친 상황이다.

하반기 전망도 밝지 않다. 가을 행락철 교통량 증가와 기후 리스크가 손해율을 더 끌어올릴 수 있다. 금융당국은 올해 2월 국토부·금융위·금감원 공동 대책을 통해 경상환자 장기치료(8주 초과) 입증책임 강화와 향후치료비 지급 관행 합리화 등 보상기준 합리화를 추진하고 있다. 그러나 업계에서는 단기간 효과가 나타나긴 어렵다고 본다.

이서영 기자2s0@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)