주가가 상승하는 시기에는 빚을 내서 주식에 투자하는 '빚투' 현상이 나타나죠. 주가가 오르면 기회를 놓치지 않으려는 투자자, 더 많은 수익을 얻으려는 투자자들이 신용융자거래를 활용합니다. 이번 공시학개론에서는 증권사별 신용융자거래 이자율을 비교해보겠습니다.

증권사별로 적용하는 이자율은 조금씩 다릅니다. 기간별로 비대면 계좌, 대면(지점) 계좌 고객이냐에 따라 다르고요. 또 고객 등급별로도 이자율이 다릅니다. 증권사별 이자율은 한눈에 볼 수 있습니다. 금융투자협회 전자공시서비스 홈페이지를 통해 증권사들은 신용거래융자 이자율을 공시하고 있기 때문이죠.

과거에도 공시는 하고 있었는데요. 그러나 증권사들이 상대적으로 저렴한 대면 금리만 앞세워 공시하고, 실질적으로 많이 쓰이는 비대면 금리에는 높은 금리를 책정하는 '꼼수'를 쓰면서 2023년부터 대면 및 비대면 계좌 이자율을 구분 공시하게 됐죠. 투자자는 이자율을 직접 비교하고 선택할 수 있게 됐습니다.

어떤 방식으로 이자율을 책정했는지 이자율 산정방식도 공시되고 있습니다. 이자율 산정방식은 양도예금증서(CD) 금리·기업어음(CP) 금리 등 시장금리에 따른 기준금리와 리스크·신용 프리미엄, 자본비용 등을 반영한 가산금리가 적용됩니다. 증권사별로 기준금리와 가산금리가 조금씩 다르다는 걸 알 수 있죠.

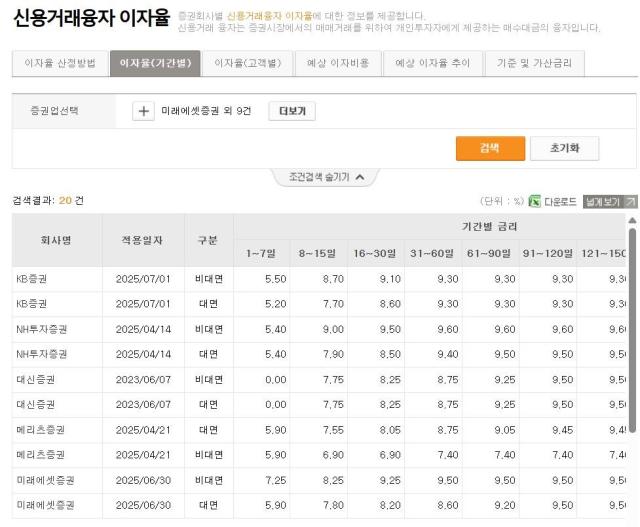

돈을 빌리는 기간에 따라 일자별로 구간이 나뉩니다. 1~7일, 8~15일, 16~30일, 31~60일, 61~90일 등인데요. 우선 1~7일, 8~15일 구간을 살펴보겠습니다.

1~7일 구간에서는 대신증권이 대면·비대면 계좌 모두 0.00%로 가장 낮게 책정하고 있습니다. 대신증권을 포함해 자기자본이 큰 상위 10개 대형사를 기준으로 보면 신한투자증권이 대면 계좌 고객 대상 4.90%를, 한국투자증권이 대면·비대면 모두 4.90%를 부과하고 있습니다. 가장 높은 건 하나증권이네요. 대면·비대면 각각 7.90%에 제공합니다.

8~15일은 어떨까요. 대형 증권사 중 메리츠증권이 비대면 대상 6.90%로 가장 낮습니다. 신한투자증권과 KB증권은 대면 고객에게 7.70%를 적용해요. 키움증권은 대면·비대면 모두 7.70%, 대신증권도 대면·비대면 7.75%로 동일하게 적용합니다.

대면 고객과 비대면 고객이 적용받는 이자율이 차이가 나는 건 대면 고객이 상대적으로 충성도가 높다는 점 때문이에요. 지점에서 계좌를 개설한 고객 대부분은 해당 증권사와 오랜 거래 이력을 지닌 자산가들이라는 것이죠. 비대면 계좌 개설 고객의 경우 시스템 개발·관리비용이 더 들어가 업무 원가가 높다는 것도 증권사들의 주장입니다.

고객 등급에 따라 우수 고객에게는 더 낮은 이자율을 제공하기도 합니다. 한국투자증권의 경우 7일 이내 구간은 4.90%였는데요. VIP 고객은 4.70%를 부여합니다. 15일 이내 구간에서는 다른 고객들은 8.50%지만 VIP는 8.30%로 소폭 낮아요.

때에 따라 레버리지를 활용하면 더 높은 수익을 얻을 수 있습니다. 증권사 신용융자 이자율은 투자 수익률에도 직접적인 영향을 미치기 때문에 투자자들에게는 중요한 요소이기도 합니다. 이자율 비교 공시를 통해 적절한 정보를 얻는 것도 투자수익률을 높이는 방법이 되겠습니다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)