지난 2005년 LG경제연구원이 ‘저출산 시대의 경제 트렌드와 극복방안’이라는 보고서에서 대책의 하나로 내놓은 '싱글세', 싱글세는 일정 연령 이상의 독신 근로자에게 별도의 세금을 부과하는 것으로, 독신세라고도 불린다.

◇ '싱글세' 등장과 논란

이런 종류의 세금 도입 문제는 항상 논란의 대상이 됐다. 지난 2014년에는 한 복지부 국장이 비공식 자리에서 싱글세 도입 검토 필요성을 언급해 거센 비판을 받았다. 2017년에는 국정감사 자리에서 윤종필 당시 자유한국당 의원이 박능후 당시 복지부 장관에게 “복지부가 저출산 문제 방향 전환을 검토할 시점이 된 것 같다“며 싱글세 도입에 대한 의견을 물어 논란이 됐다.

지난해 윤석열 정부 역시 결혼, 출산을 유도하기 위해 부양가족 수와 그 유형에 따른 소득공제 폭 확대를 검토했다. 하지만 해당 안은 인적 공제를 받지 못하는 1인 가구나 자녀가 없는 가구의 반발을 부르기도 했다.

이처럼 우리나라에서 '싱글세'는 아직 공식 세목이 아니다. 그렇다면 미혼자들과 기혼자들의 실질적인 세금 부담 차이는 없을까? 최근 발표된 OECD 보고서에는 근로자 유형에 따른 세금 부담 차이를 분석해 '싱글세'의 의미를 간접적으로 확인했다.

◇ OECD 보고서가 간접 언급한 '싱글세'

배우자가 없는 근로자의 세금이 동일한 소득을 내는 기혼 근로자보다 11%포인트 이상 많은 것으로 나타났다.

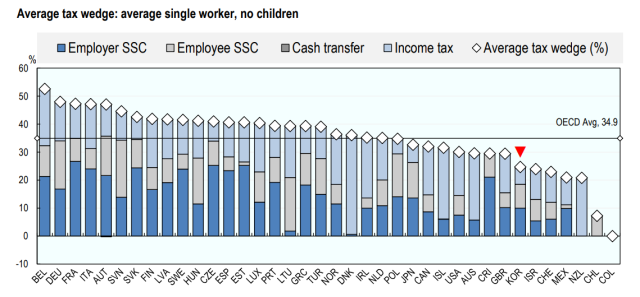

지난달 30일 경제협력개발기구(OECD)가 발표한 '조세 지표 2025(Taxing Wages 2025)’에는 미혼 근로자와 기혼 근로자 간의 세금 부담 차이를 분석한 내용이 담겨 있다.

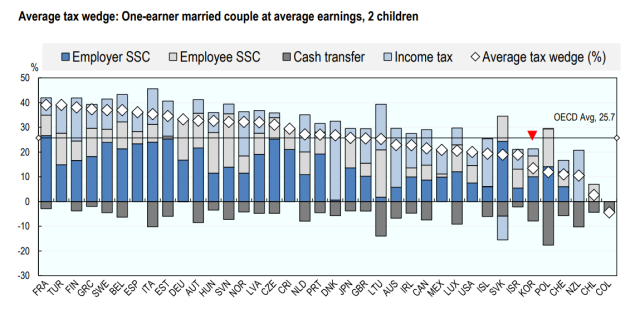

해당 조세 지표에 따르면 2024년 기준 한국의 평균 미혼 근로자의 세금 부담률은 24.7%로, 자녀 2명을 둔 외벌이 기혼 근로자(13.5%)보다 11.2%포인트 높았다.

세금 부담률은 근로자가 받는 총보수 중 세금과 사회보장 기여금(고용주, 근로자 부담)을 제외한 순소득의 비율을 뜻한다. 해당 지표가 높을수록 세금 부담이 크다.

경제협력개발기구는 자녀가 있는 가구에 대해 각국이 세제 혜택과 현금 급여를 제공하기 때문에 자녀가 없는 근로자와의 격차가 발생한다고 분석했다. 실제로 우리나라는 2자녀 가구에 대한 세제 인센티브와 현금성 혜택을 지원하고 있다.

이에 한국에서 자녀 2명을 둔 기혼 근로자의 실질 세율(근로자가 직접 부담하는 세금에서 정부 혜택을 뺀 순 과세율)은 3.9%에 그친 것으로 나타났다. 반면 미혼 근로자는 16.3%를 기록, 4배 이상 차이를 보였다.

세후 실질소득 역시 기혼 근로자는 총임금의 96.1%, 미혼 근로자는 83.7%를 가져가는 것으로 알려졌다.

한편 한국은 OECD 38개 회원국 중 미혼 근로자 세금 부담 순위 32위를 차지했다. 다만 지난 2000년 대비 세금 부담률이 8.3%포인트 증가해 장기 부담이 증가하는 추세를 보이고 있다.

◇ '싱글세'는 독신 역차별? 해외서도 뜨거운 감자

인구 고령화 등 우리나라와 사정이 비슷한 일본에서는 '배우자 공제' '자녀 공제' 등 기혼자 중심 감면 제도가 주를 이룬다. 특히 일본은 미혼자 혜택이 전무한 수준으로 독신자는 실질적 세제 혜택을 누릴 수 없다. 이에 일본 청년층 사이에서는 “혼자 살면 불이익만 있다”는 인식이 강하게 작용하고 있다.

미국의 연방소득세 역시 결혼 여부에 따라 달라진다. 미국은 일정 소득 이상인 고소득 싱글에 대해 '결혼한 커플'보다 높은 세금을 부과해 “싱글은 벌 받고 있다”는 여론이 형성됐다. 실제 워싱턴포스트, 포브스 등 언론은 “혼자 사는 사람은 주거비, 의료보험, 세금 등에서 같은 소득 대비 더 많은 지출을 감수하고 있다”고 보도하기도 했다.

강민선 기자mingtung@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)