한때 '세상에서 제일 비싼 개미'라고 불렸던 중국 앤트그룹이 추진하던 최대 35조원 규모의 기업공개(IPO)가 중단된 지 4년여 만에 최근 시장에서 재상장설이 흘러나오고 있다.

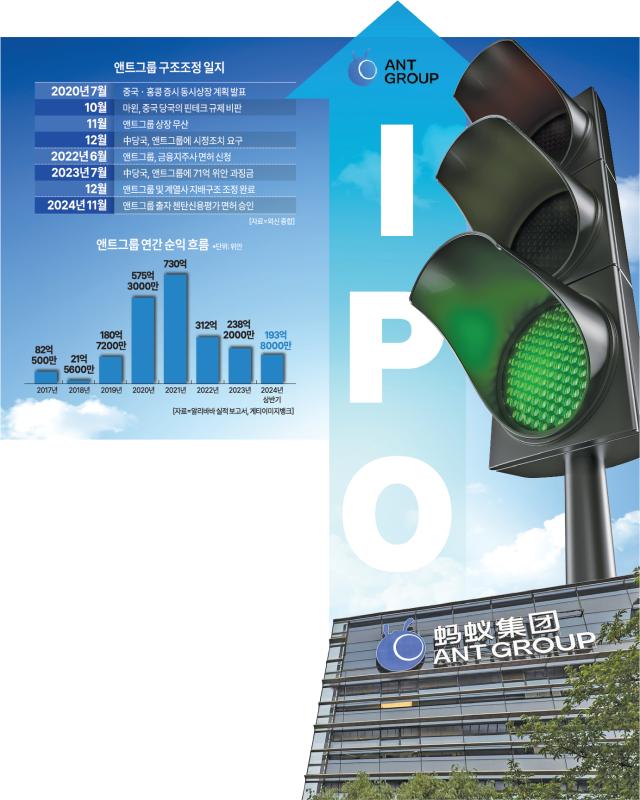

2020년 11월 3일 알리바바 그룹의 금융 계열사인 앤트그룹의 IPO는 중국 본토와 홍콩 증시 상장을 이틀 앞두고 불발됐다. 앤트그룹의 방만한 온라인 금융 비즈니스를 문제 삼아 중국 금융당국이 제동을 걸면서다. 당시 상장을 앞두고 알리바바 창업주이자 앤트그룹 지배주주인 마윈이 중국 금융 수장들이 모인 자리에서 중국 금융업의 낡은 규제를 비판하는 이른바 '전당포 발언'을 한 것이 방아쇠가 됐다는 소문도 돌았다. 이후 중국 금융당국은 앤트그룹에 금융 규제의 칼을 들이대며 금융지주회사 설립, 지배구조 개선, 신용평가 부문 분사 등 까다로운 구조 개편 조건을 내걸었다.

마윈과 결별 만 1년···내년 상장 '청신호'?

지난 4년여 동안 앤트그룹이 당국의 요구에 맞춰 단행한 뼈아픈 구조조정이 마무리 단계에 접어들자 IPO 재개설에 무게가 실리고 있다.

중국 증시가 가장 먼저 반응하고 있다. 중국 알리바바 그룹의 금융 관계사인 앤트그룹 테마주가 일제히 강세를 보이고 있는 것. 특히 인터넷 서비스업체 진차오신시(金橋信息)는 이달 1일부터 8거래일 연속 상한가 행진을 이어갔고, 주가는 열흘여 만에 갑절로 뛰었다.

앤트그룹의 IPO 재개설이 힘을 얻는 첫 번째 이유는 '마윈 지우기'를 위한 지배구조 조정이 완료된 지 벌써 1년이 가까워졌기 때문이다. 지난해 12월 앤트그룹은 지배구조 조정을 통해 53% 넘었던 창업자 마윈의 의결권을 6.21%로 줄였다. 당국은 마윈의 앤트그룹에 대한 경영권을 줄여 사실상 지배력을 잃게 함으로써 앤트그룹이 알리바바와 분리돼 운영되도록 한 것이다.

중국 금융 규정상 지배구조가 변경된 회사는 중국 본토나 홍콩 증시에 일정 기한 동안 상장할 수 없다. 홍콩 증시는 지배구조 변경 후 만 1년, '중국판 나스닥'인 커촹반은 만 2년, 중국 메인보드 시장은 만 3년이다. 다시 말하면 앤트그룹은 이르면 내년 초엔 홍콩 증시, 내후년엔 커촹반, 그리고 2027년엔 메인보드에 상장할 수 있는 조건을 갖췄다는 이야기다.

개인신용평가 사업 분사···최대 주주는 국유기업

최근 앤트그룹은 당국이 요구한 개인신용평가 사업을 분사해 개인신용평가 면허를 획득하는 데도 성공했다.

지난 11일 인민은행은 첸탕신용평가에 개인신용평가 면허를 내줬다. 첸탕신용평가는 앤트그룹이 개인신용평가 부문을 분사해 국유기업 등이 지분에 참여하는 형태로 설립한 것이다.

다만 면허 획득 과정에서 앤트그룹의 지배력은 약화됐다. 중국 경제매체 차이신은 첸탕신용평가의 양대 주주인 앤트그룹과 저장성 국유기업인 저장여유투자그룹의 출자 비율이 각각 35%에 달했으나 최종적으로 앤트그룹의 지분율은 29.9%로 줄고, 저장성 국유기업이 지분 35%로 최대주주가 됐다고 보도했다. 다시 말하면 첸탕신용평가의 경영에 앤트그룹보다 저장성 국유기업이 더 큰 영향력을 행사할 수 있단 의미다.

사실 앤트그룹은 알리바바의 모바일 결제 시스템인 알리페이를 기반으로 출발한 핀테크 회사다. 알리바바에서 확보한 고객 거래정보로 구축한 독자 신용정보시스템을 기반으로 화베이, 제베이 같은 소액 신용대출 회사를 만들며 몸집을 키웠다.

특히 중국에선 인민은행이 운영하는 국가 신용등급 평가 기준이 까다로워 시중은행 대출 문턱을 넘기 힘든 서민들에게 앤트그룹의 소액대출은 인기몰이를 했다. 하지만 중국 금융당국은 방대한 개인신용정보를 민간기업이 독점적으로 다루는 것은 리스크가 너무 크다며 규제를 가한 것이다.

마지막 '필수 관문'··· 금융지주회사 설립

개인신용평가 면허까지 획득했지만 앤트그룹으로선 상장을 위한 마지막 필수 관문이 남았다. 앤트그룹 산하의 알리페이 등 각종 금융 비즈니스를 별도로 관장할 금융지주회사 설립이다. 앞서 인민은행은 앤트그룹에 금융 관련 사업은 모두 금융지주회사에 편입시켜 관리감독을 받아야 한다고 요구했다.

다만 차이신은 기존에 인민은행이 관장했던 금융지주회사 설립 승인 업무가 국가금융감독관리총국(금감총국)으로 넘어가면서 금융지주회사에 대한 관리감독 방식에 변화가 생겼다고 보도했다. 이런 상황에서 당국이 앤트그룹에 요구한 금융지주회사 설립 요구가 여전히 중요한지, 앤트그룹이 금융지주회사를 설립할 계획이 아직 있는지, 금융지주회사 설립이 앤트그룹의 IPO를 위한 필수 관문인지 시장이 예의 주시하고 있다고 전했다.

한편 앤트그룹의 몸값이 예전만 못한 상황에서 재상장을 해도 예전처럼 35조원 규모의 사상 최대 IPO라는 신기록을 세우긴 힘들 것으로 시장은 보고 있다. 앞서 중국 부자연구소 후룬연구소는 올해 글로벌 유니콘 기업 순위에서 앤트그룹 기업가치를 5700억 위안(약 110조원)으로 낮췄다. 한때 최고 1조 위안 이상에 달했던 것에서 사실상 반 토막 난 셈이다.

기업가치는 '반 토막'···실적은 회복세

앤트그룹은 IPO 불발 직전까지만 해도 알리페이뿐만 아니라 마이차이푸(자산관리), 마이뱅크(인터넷은행), 즈마신용(신용평가), 위어바오(머니마켓펀드), 화베이·제베이(소액대출) 등 여러 사업체를 거느린 총 자산 3000억 위안이 넘는 '핀테크 공룡’으로 불렸다.

하지만 IPO 불발과 함께 앤트그룹도 내리막길을 걸었다. 한때 중국 모바일 결제 시장에서 80%까지 차지했던 알리페이의 시장 점유율은 현재 텐센트의 '국민 모바일 메신저' 위챗을 기반으로 한 위챗페이에 완전히 밀려 20%대로 낮아졌다.

알리바바 인터넷은행이라 불렸던 앤트그룹 산하 왕상은행(網商銀行·영문명 마이뱅크) 상황도 여의치 않다. 왕상은행은 알리바바가 주도적으로 세운 점포 하나 없는 순수 인터넷은행으로, 그동안 시중은행 대출에서 '소외'됐던 소상공인을 주요 고객으로 삼아 금융 사업을 확장했다. 하지만 소상공인이 코로나19 직격탄을 맞으며 실적이 영향을 받았다. 경기불황 속에 부실대출 비율이 증가하고 있는 데다 중국 정부의 압박 속에 국유 대형은행들이 이윤을 희생해서라도 더 저렴한 금리로 중소 영세기업 대출을 늘리며 마이뱅크 사업을 위협하고 있는 것.

그래도 앤트그룹은 구조개편을 마무리하면서 경영 상황도 차츰 나아지는 모습이다. 앤트그룹의 올해 상반기 순익은 193억8000만 위안으로 전년 같은 기간과 비교해 22.7% 증가했다. 지난해에는 전년 대비 23.7% 감소한 238억 위안의 순익을 기록했다. 앤트그룹은 중국 당국이 규제 고삐를 조이기 직전인 2020년에만 해도 전년 대비 3배 이상인 575억 위안 넘는 순익을 거둬들인 바 있다.

베이징=배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)