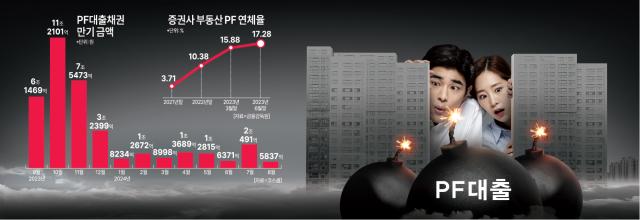

현재 금융투자업계에서 가장 큰 이슈는 PF 대출채권 부실 우려다. 20일 코스콤 체크에 따르면 이날 기준 PF 대출채권 만기 금액은 40조3321억원이다. 만기 도래 예정 규모는 △9월 6조1469억원 △10월 11조2101억원 △11월 7조5473억원 △12월 3조2399억원 등이다. 내년에는 △1월 8234억원 △2월 1조2672억원 △3월 8998억원 △4월 1조3689억원 △5월 1조2815억원 △6월 6371억원 △7월 2조491억원 △8월 5837억원 등이다. 2024년 이후 향후 5년간 만기 도래액은 3조2766억원이다.

고금리 기조가 이어지자 증권사 부동산 PF 연체율도 17.28%를 기록하면서 2021년 말 3.71%에 비해 약 5배 수준으로 높아졌다. 부동산 PF 연체율은 부동산 개발자나 투자자에게 중요한 정보다. 연체율이 높으면 대출자는 이자 지불과 더불어 원금 상환에 어려움을 겪고 있을 수 있으며 이는 부동산 프로젝트 성공 가능성에 영향을 미칠 수 있다.

하지만 금융당국은 PF 부실 우려 가능성을 일축했다. 금융위는 "증권사 부동산 PF 연체율이 전 분기 말 대비 1.40%포인트 상승했지만 1분기 5.20%포인트 상승한 것과 비교해 상승 폭이 크게 둔화됐다"며 "연체된 대출 규모는 9000억원으로 증권사 자기자본 78조2000억원 대비 1.2%에 불과해 충분히 관리 가능한 수준"이라고 설명했다.

게다가 PF 대출채권 만기 도래 시기가 내년 4월 10일 실시되는 제22대 국회의원 선거와 시기가 맞물린다는 지적도 나온다. PF 대출채권 만기는 투자자와 발행기관 간 협상과 대출 계약서에 따라 결정되지만 통상 6개월에서 1년 사이로 결정되기 때문이다.

PF업계 관계자는 "내년 상반기가 마지막 연장일 가능성이 높다"며 "총선이 끝나면 정부에서 PF 관련 규제와 아파트 가격을 잡기 위한 수요를 축소할 것이라는 전망이 나오고 있다"고 설명했다.

부동산업계에서는 정부의 부동산 관련 규제 완화와 한국은행 통화긴축 정책이 엇박자를 내면서 상황은 갈수록 어려워지고 있다고 지적한다. 정부가 고금리 시대에 집값 상승과 대출 확대를 부추긴 것이 금융 불균형을 초래했다는 것이다.

실제로 한국은행은 올 1월까지 기준금리를 1년 반 동안 무려 3%포인트나 올렸다. 치솟은 가계대출과 물가를 잡겠다는 목표로 통화정책을 긴축모드로 운영했다. 정부와 금융당국은 부동산 시장 연착륙을 위해 특례보금자리론과 50년 만기 주담대를 내놓기도 했다.

송하준 기자hajun825@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)