한국 반도체 산업이 글로벌 최고 수준의 위상에도 불구하고 내실이 허술하다는 지적이 나온다. 대기업과 중견·중소기업 간 격차는 물론 반도체 분야별로도 산업의 육성 정도에 크게 차이가 벌어지면서다. 일부 대기업 위주로 산업이 구성되며 생태계의 양극화가 문제로 떠오르고 있다.

반도체 생태계의 미비는 결국 K반도체 전체의 위기로 이어질 수 있어 삼성전자와 SK하이닉스를 이을 후발주자를 육성해야 한다는 목소리가 거세다. 이른바 K-반도체는 현재 삼성과 SK를 제외하면 존재감이 미미한 게 현실이다. 글로벌 경쟁력을 갖추기 위해서는 결국 ‘허리’가 강해야 한다는 지적이다.

문제는 상위 10개 업체 가운데 2곳만 한국 기업이라는 데 있다. 미국 국적 기업이 7개로 가장 많았고, 나머지 1곳은 대만 기업이 이름을 올렸다. 순위는 상위권을 차지했지만, 사실상 국가별 반도체 규모로 따져보면 미국에 한참 뒤처지는 수준이다. 그만큼 반도체 생태계가 활발히 조성돼 있지 않다는 의미다.

반면 미국의 경우 다양한 규모의 반도체 기업이 포진해 있다. 지난해 매출이 608억1000만 달러로 가장 규모가 큰 인텔부터 9위를 차지한 텍사스인스트루먼트(188억9700만 달러)는 약 3배 이상 매출에서 차이가 난다. 또 200억~300억 달러 수준의 매출 규모로는 퀄컴, 브로드컴, 마이크론, AMD 등 다수 기업들이 활발히 생태계를 이루고 있다.

실제 국내 반도체 산업은 삼성전자와 SK하이닉스를 빼면 글로벌 시장에서 경쟁력을 나타내는 기업이 전무하다. 반도체 분야는 중견·중소기업이 정부 등 다양한 지원 체계 없이 진입하기가 쉽지 않기 때문이다. 그간 정부의 인력 양성, 세액 공제 등 측면에서의 반도체 지원에 대한 부족은 업계에서 끊임없이 문제로 제기돼왔다.

중견·중소기업의 반도체 시장 진입이 막힌 배경은 크게 두 가지로 꼽힌다. 반도체의 높은 기술 장벽과 그에 따른 막대한 초기 투자 비용이다. 이미 각국의 반도체 기업들이 자리 잡은 상황에서 기술로 경쟁하기란 쉽지 않다. 당장에 공급이 부족한 극자외선(EUV) 등 첨단장비조차 확보하기 어려워서다.

또한 공급을 보장해 준다고 해도 자금 측면에서 중견·중소기업이 자체적으로 버티기는 사실상 불가능하다. 최신 첨단장비는 대당 수천억원에 이르기 때문이다. 반도체는 시장에서 경쟁력을 갖추기까지 ‘자금 체력’이 요구되는 대표적인 산업으로 꼽힌다. 연구·개발(R&D)은 물론 장비 구축 등에 들어가는 막대한 초기 비용을 감당해야 해서다.

양사의 지난해 연구개발비는 총 30조원에 달한다. 삼성전자는 해당 기간 24조9191억원을 R&D에 투자했다. 이는 2021년 22조5954억원보다 약 10.3% 증가한 수준이다. SK하이닉스도 투자를 늘리기는 마찬가지다. 같은 기간 4조447억원에서 4조9053억원으로 21.3%가량 R&D 비용을 확대했다.

특히 한국은 전체 메모리반도체 분야에서 시장을 이끌고 있다. 국가별 시장 점유율로 보면 한국이 70%가량으로 1위를 점하고 있다. 다만 메모리 역시 삼성전자와 SK하이닉스 외 중견·중소 등 한국 기업은 글로벌 시장에서 찾아볼 수 없다. 1등이라고 자신하는 D램, 낸드플래시 등 메모리 시장도 양극화에 대한 지적이 나온다.

시장조사업체 트렌드포스에 따르면 지난해 4분기 D램 시장에서 삼성전자와 SK하이닉스는 각각 45.1%, 27.7%로 1, 2위를 차지했다. 사실상 양사가 전 세계 메모리를 과점하고 있다는 분석이다. 이외에 마이크론 23%, 난야(Nanya) 2.1%, 윈본드(Winbond) 0.8%, PSMC 0.2%, 기타 1.1% 등 순이다.

낸드플래시 시장의 경우에도 같은 기간 삼성전자와 SK하이닉스는 각각 33.8%, 17.1%를 점유해 1, 3위를 나타냈다. 하지만 메모리 시장의 불황이 곧바로 한국 반도체 산업의 위기로 이어질 수 있다는 우려도 적지 않다. 글로벌에서 메모리보다 시스템 시장의 규모가 더 크지만, 삼성전자와 SK하이닉스는 메모리에 편중돼 있어 후발주자 육성이 더 시급하다는 얘기다.

지난해 전체 반도체 시장(5957억 달러)에서 메모리는 1440억 달러로 24%의 비중을 차지했다. 반면 시스템은 3605억 달러로 전체 시장의 61%를 기록했다.

반도체는 종류에 따라 크게 메모리반도체와 시스템반도체로 나뉜다. 메모리는 말 그대로 데이터를 저장하는 데 쓰이는 반도체다. 시스템은 데이터를 연산하고 처리하는 역할을 한다. 시스템을 중심으로 반도체를 생산하는 파운드리와 설계하는 팹리스에 있어 강소기업 육성이 절실하다는 게 업계 시각이다.

그나마 파운드리는 삼성전자를 비롯해 DB하이텍도 두각을 나타내고 있다. 전 세계 파운드리 시장에서 각각 15.8%, 0.9% 점유율로 총 16.7%가량을 차지한다. 삼성전자가 앞서 2019년 '시스템반도체 비전 2030'을 선포하며 시스템반도체에서도 1등을 하겠다고 목표를 세웠지만, 아직 1위 파운드리 업체 TSMC와 격차가 큰 상태다.

전체 시장을 놓고 보면 파운드리는 대만 기업들이 이끌고 있다. TSMC를 필두로 대만 기업 4곳의 총 점유율은 66.9%에 달한다. TSMC(58.5%), UMC(6.3%), PSMC(1.2%), VIS(0.9%) 등이다. 2위인 삼성전자와 TSMC의 점유율은 약 3배 이상 차이 난다.

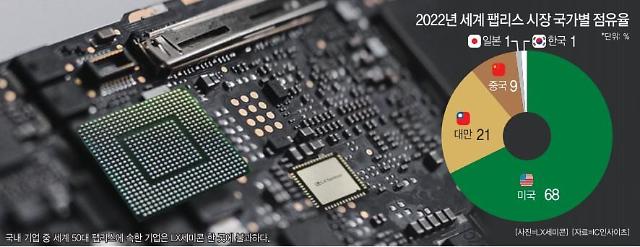

또 팹리스는 미국이 우위를 점하고 있다. 국가별 점유율에서 미국은 68%로 1위를 나타내고 있다. 반면 한국은 글로벌 50대 팹리스 기업 중 LX세미콘이 유일하다. 현재 한국의 점유율은 단 1% 수준이다. 메모리와 비교했을 때 양극화가 극심한 것은 물론 중견·중소 기업이 없어 문제라고 보는 이유다.

업계 관계자는 “최근 시장이 침체기에 접어들어 기업들이 많이 힘든 상황이지만, 다시 상승 사이클에 진입할 건 분명한 사실”이라며 “장기적인 측면에서 한국의 반도체 경쟁력을 높이기 위해서라도 국내 생태계의 균형 있는 발전이 중요하다”고 말했다.

반도체 생태계의 미비는 결국 K반도체 전체의 위기로 이어질 수 있어 삼성전자와 SK하이닉스를 이을 후발주자를 육성해야 한다는 목소리가 거세다. 이른바 K-반도체는 현재 삼성과 SK를 제외하면 존재감이 미미한 게 현실이다. 글로벌 경쟁력을 갖추기 위해서는 결국 ‘허리’가 강해야 한다는 지적이다.

“상위 10개 기업 中 2곳 모두 대기업”…중견·중소 無

4일 업계에 따르면 글로벌 반도체 시장에서 한국은 이른바 ‘K-반도체’로 두각을 나타내고 있다. 시장조사업체 옴디아는 지난해 매출 기준 삼성전자와 SK하이닉스가 각각 670억5500만 달러, 341억1000만 달러로 1, 4위를 기록했다고 밝혔다.문제는 상위 10개 업체 가운데 2곳만 한국 기업이라는 데 있다. 미국 국적 기업이 7개로 가장 많았고, 나머지 1곳은 대만 기업이 이름을 올렸다. 순위는 상위권을 차지했지만, 사실상 국가별 반도체 규모로 따져보면 미국에 한참 뒤처지는 수준이다. 그만큼 반도체 생태계가 활발히 조성돼 있지 않다는 의미다.

반면 미국의 경우 다양한 규모의 반도체 기업이 포진해 있다. 지난해 매출이 608억1000만 달러로 가장 규모가 큰 인텔부터 9위를 차지한 텍사스인스트루먼트(188억9700만 달러)는 약 3배 이상 매출에서 차이가 난다. 또 200억~300억 달러 수준의 매출 규모로는 퀄컴, 브로드컴, 마이크론, AMD 등 다수 기업들이 활발히 생태계를 이루고 있다.

실제 국내 반도체 산업은 삼성전자와 SK하이닉스를 빼면 글로벌 시장에서 경쟁력을 나타내는 기업이 전무하다. 반도체 분야는 중견·중소기업이 정부 등 다양한 지원 체계 없이 진입하기가 쉽지 않기 때문이다. 그간 정부의 인력 양성, 세액 공제 등 측면에서의 반도체 지원에 대한 부족은 업계에서 끊임없이 문제로 제기돼왔다.

중견·중소기업의 반도체 시장 진입이 막힌 배경은 크게 두 가지로 꼽힌다. 반도체의 높은 기술 장벽과 그에 따른 막대한 초기 투자 비용이다. 이미 각국의 반도체 기업들이 자리 잡은 상황에서 기술로 경쟁하기란 쉽지 않다. 당장에 공급이 부족한 극자외선(EUV) 등 첨단장비조차 확보하기 어려워서다.

또한 공급을 보장해 준다고 해도 자금 측면에서 중견·중소기업이 자체적으로 버티기는 사실상 불가능하다. 최신 첨단장비는 대당 수천억원에 이르기 때문이다. 반도체는 시장에서 경쟁력을 갖추기까지 ‘자금 체력’이 요구되는 대표적인 산업으로 꼽힌다. 연구·개발(R&D)은 물론 장비 구축 등에 들어가는 막대한 초기 비용을 감당해야 해서다.

삼성전자 직원들이 평택캠퍼스 내부에서 설비를 점검하고 있다. [사진=삼성전자]

1년 R&D 비용만 25조·5조…1등 메모리도 ‘삼성+SK’뿐

당장에 경기침체로 올해 반도체 시장의 불황이 전망됐지만, 삼성전자와 SK하이닉스는 지난해 연구개발비를 오히려 늘렸다. 반도체 기술에 대한 R&D를 지속하지 않으면 곧바로 기업의 경쟁력 저하로 직결될 수 있어서다. 다시 상승기에 접어들 시장 수요에 대비하기 위해 팹(공장)을 미리 구축해둔다. 막대한 자금 등 중견·중소기업의 반도체 시장 진입이 어려운 이유다. 불황에는 투자를 줄이는 일반 산업 대비 반도체는 지속돼야 하기 때문이다.양사의 지난해 연구개발비는 총 30조원에 달한다. 삼성전자는 해당 기간 24조9191억원을 R&D에 투자했다. 이는 2021년 22조5954억원보다 약 10.3% 증가한 수준이다. SK하이닉스도 투자를 늘리기는 마찬가지다. 같은 기간 4조447억원에서 4조9053억원으로 21.3%가량 R&D 비용을 확대했다.

특히 한국은 전체 메모리반도체 분야에서 시장을 이끌고 있다. 국가별 시장 점유율로 보면 한국이 70%가량으로 1위를 점하고 있다. 다만 메모리 역시 삼성전자와 SK하이닉스 외 중견·중소 등 한국 기업은 글로벌 시장에서 찾아볼 수 없다. 1등이라고 자신하는 D램, 낸드플래시 등 메모리 시장도 양극화에 대한 지적이 나온다.

시장조사업체 트렌드포스에 따르면 지난해 4분기 D램 시장에서 삼성전자와 SK하이닉스는 각각 45.1%, 27.7%로 1, 2위를 차지했다. 사실상 양사가 전 세계 메모리를 과점하고 있다는 분석이다. 이외에 마이크론 23%, 난야(Nanya) 2.1%, 윈본드(Winbond) 0.8%, PSMC 0.2%, 기타 1.1% 등 순이다.

낸드플래시 시장의 경우에도 같은 기간 삼성전자와 SK하이닉스는 각각 33.8%, 17.1%를 점유해 1, 3위를 나타냈다. 하지만 메모리 시장의 불황이 곧바로 한국 반도체 산업의 위기로 이어질 수 있다는 우려도 적지 않다. 글로벌에서 메모리보다 시스템 시장의 규모가 더 크지만, 삼성전자와 SK하이닉스는 메모리에 편중돼 있어 후발주자 육성이 더 시급하다는 얘기다.

지난해 전체 반도체 시장(5957억 달러)에서 메모리는 1440억 달러로 24%의 비중을 차지했다. 반면 시스템은 3605억 달러로 전체 시장의 61%를 기록했다.

DB하이텍 부천공장 전경 [사진=DB하이텍]

메모리 70% vs 시스템 3%···팹리스는 미국, 파운드리는 대만

메모리와 달리 시스템 분야에서는 존재감이 미미해 반도체 종류에 따른 양극화가 극심하다. 시스템 시장에서 한국의 점유율은 단 3%로 메모리의 20분의 1 수준이다. 대량생산 위주인 메모리와 달리 다품종 맞춤형 제품 중심에 설계 기술 및 고급 인력이 중요한 시스템에서 파운드리(반도체 위탁생산), 팹리스(설계) 역시 뒤처질 수밖에 없다.반도체는 종류에 따라 크게 메모리반도체와 시스템반도체로 나뉜다. 메모리는 말 그대로 데이터를 저장하는 데 쓰이는 반도체다. 시스템은 데이터를 연산하고 처리하는 역할을 한다. 시스템을 중심으로 반도체를 생산하는 파운드리와 설계하는 팹리스에 있어 강소기업 육성이 절실하다는 게 업계 시각이다.

그나마 파운드리는 삼성전자를 비롯해 DB하이텍도 두각을 나타내고 있다. 전 세계 파운드리 시장에서 각각 15.8%, 0.9% 점유율로 총 16.7%가량을 차지한다. 삼성전자가 앞서 2019년 '시스템반도체 비전 2030'을 선포하며 시스템반도체에서도 1등을 하겠다고 목표를 세웠지만, 아직 1위 파운드리 업체 TSMC와 격차가 큰 상태다.

전체 시장을 놓고 보면 파운드리는 대만 기업들이 이끌고 있다. TSMC를 필두로 대만 기업 4곳의 총 점유율은 66.9%에 달한다. TSMC(58.5%), UMC(6.3%), PSMC(1.2%), VIS(0.9%) 등이다. 2위인 삼성전자와 TSMC의 점유율은 약 3배 이상 차이 난다.

또 팹리스는 미국이 우위를 점하고 있다. 국가별 점유율에서 미국은 68%로 1위를 나타내고 있다. 반면 한국은 글로벌 50대 팹리스 기업 중 LX세미콘이 유일하다. 현재 한국의 점유율은 단 1% 수준이다. 메모리와 비교했을 때 양극화가 극심한 것은 물론 중견·중소 기업이 없어 문제라고 보는 이유다.

업계 관계자는 “최근 시장이 침체기에 접어들어 기업들이 많이 힘든 상황이지만, 다시 상승 사이클에 진입할 건 분명한 사실”이라며 “장기적인 측면에서 한국의 반도체 경쟁력을 높이기 위해서라도 국내 생태계의 균형 있는 발전이 중요하다”고 말했다.

[그래픽=아주경제 그래픽팀]

김수지 기자sujiq@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)