저축은행, 자산시장 폭락에 '노심초사'

15일 업계에 따르면, 권은희 국민의힘 의원과 이정문 더불어민주당 의원은 현재 각 저축은행에 ‘신용 분위별 가계신용대출’ 및 ‘중·저신용자 가계대출’ 자료를 각각 요청해 취합 중이다. 앞서 진선미 더불어민주당 의원 역시 ‘이자율과 대출 잔액’ 관련 수치를 파악해 발표한 바 있다.

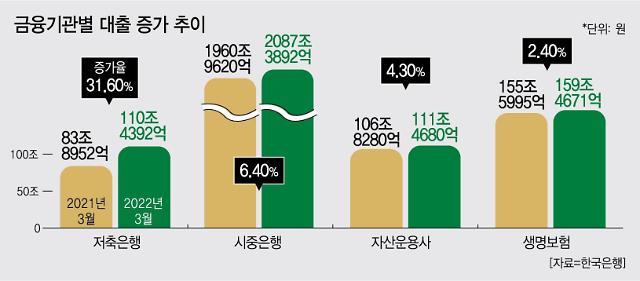

이번 자료 취합엔 저축은행이 ‘서민금융’으로 정상 작용하고 있는지 파악하기 위한 목적이 포함됐다. 작년 하반기부터 금융당국이 시중은행 대출을 강하게 조이면서, 고신용자들이 저축은행에 몰리는 현상이 발생했기 때문이다. 실제로 한국은행 경제통계시스템에 따르면, 저축은행 대출 잔액은 작년 4월 83조8952억원에서 올해 4월 110조4392억원으로 32%나 늘었다. 여신 잔액이 110조원을 넘어선 건 이번이 최초다. 같은 기간 시중은행의 증가치(6%)를 5배 이상 웃돌았다.

정치권에선 늘어난 금액 중 상당수가 좁아진 은행 문 대신, 저축은행으로 우회한 고신용자 수요일 것으로 보고 있다. 이로 인해 실제 대출이 필요한 저신용자들이 사각지대로 내몰렸단 지적도 많았다.

최악의 상황은 이처럼 대출을 받은 이들이 빚투에 나섰을 경우다. 최근 가상화폐와 증권 시장에서 대폭락 장이 이어지고 있는 게 문제다. 비트코인은 약 1년 6개월 만에 최저치까지 떨어졌고, 증시는 연중 최저치를 갈아치웠다. 이 말은, 즉 투자자가 원금도 장담하기 힘든 상황에 연 10% 내외의 이자까지 떠안게 될 상황에 놓일 수 있다는 의미다.

저축은행들도 커진 변동성을 예의주시하고 있다. 만약 1년새 불어난 26조5136억원 중 10%가량만 고위험자산 시장에 흘러갔다고 가정해도 그 규모가 2조원을 훌쩍 넘어서기 때문이다. 특히 이 중 신용대출의 경우, 담보가 없는 대출인 만큼 가치 급락에 따른 부실 발생 시 은행 건전성 악화에 큰 영향을 받을 수 있는 구조다.

저축은행 관계자는 “신용대출 중 어느 정도가 가상화폐 투자에 활용됐는지 구체적인 수치를 산출하긴 어렵지만, 최근의 급락세가 부정적인 상황인 건 맞다”며 “이에 여신 관리 섹션을 중심으로 다양한 시나리오별 대응 계획을 고민 중인 상황”이라고 말했다. 또 다른 저축은행 관계자도 “(가상화폐) 가치 급락으로 대출자의 상환 능력이 떨어지면, 관련 리스크가 금융회사로 전염될 가능성이 있다”고 우려했다.

업계에서 우려하는 최악의 상황은 지난 2018년 당시의 대폭락장이 재현되는 것이다. 당시와 비교했을 때 현재 시중에 풀린 유동성이 월등히 많은 만큼, 손실 규모는 급격히 커질 수 있다. 한은에 따르면, 3월 중 시중 통화량은 광의통화(M2) 말잔 기준으로 3652조7921억원까지 늘었다. 그만큼 금융권이 감당해야 할 파장이 클 수 있다는 뜻이다.

서영수 키움증권 연구원은 “가상화폐는 단기 변동성이 높은 반면 시장 규모가 급팽창해 (위축 시) 대규모의 피해가 예상된다”며 “이 중 대부분이 20~30대 중심으로 발생할 것으로 보여 개인뿐 아니라 여타 금융회사로 전염될 가능성도 배제할 수 없는 상황”이라고 말했다.

이번 자료 취합엔 저축은행이 ‘서민금융’으로 정상 작용하고 있는지 파악하기 위한 목적이 포함됐다. 작년 하반기부터 금융당국이 시중은행 대출을 강하게 조이면서, 고신용자들이 저축은행에 몰리는 현상이 발생했기 때문이다. 실제로 한국은행 경제통계시스템에 따르면, 저축은행 대출 잔액은 작년 4월 83조8952억원에서 올해 4월 110조4392억원으로 32%나 늘었다. 여신 잔액이 110조원을 넘어선 건 이번이 최초다. 같은 기간 시중은행의 증가치(6%)를 5배 이상 웃돌았다.

정치권에선 늘어난 금액 중 상당수가 좁아진 은행 문 대신, 저축은행으로 우회한 고신용자 수요일 것으로 보고 있다. 이로 인해 실제 대출이 필요한 저신용자들이 사각지대로 내몰렸단 지적도 많았다.

최악의 상황은 이처럼 대출을 받은 이들이 빚투에 나섰을 경우다. 최근 가상화폐와 증권 시장에서 대폭락 장이 이어지고 있는 게 문제다. 비트코인은 약 1년 6개월 만에 최저치까지 떨어졌고, 증시는 연중 최저치를 갈아치웠다. 이 말은, 즉 투자자가 원금도 장담하기 힘든 상황에 연 10% 내외의 이자까지 떠안게 될 상황에 놓일 수 있다는 의미다.

저축은행들도 커진 변동성을 예의주시하고 있다. 만약 1년새 불어난 26조5136억원 중 10%가량만 고위험자산 시장에 흘러갔다고 가정해도 그 규모가 2조원을 훌쩍 넘어서기 때문이다. 특히 이 중 신용대출의 경우, 담보가 없는 대출인 만큼 가치 급락에 따른 부실 발생 시 은행 건전성 악화에 큰 영향을 받을 수 있는 구조다.

저축은행 관계자는 “신용대출 중 어느 정도가 가상화폐 투자에 활용됐는지 구체적인 수치를 산출하긴 어렵지만, 최근의 급락세가 부정적인 상황인 건 맞다”며 “이에 여신 관리 섹션을 중심으로 다양한 시나리오별 대응 계획을 고민 중인 상황”이라고 말했다. 또 다른 저축은행 관계자도 “(가상화폐) 가치 급락으로 대출자의 상환 능력이 떨어지면, 관련 리스크가 금융회사로 전염될 가능성이 있다”고 우려했다.

업계에서 우려하는 최악의 상황은 지난 2018년 당시의 대폭락장이 재현되는 것이다. 당시와 비교했을 때 현재 시중에 풀린 유동성이 월등히 많은 만큼, 손실 규모는 급격히 커질 수 있다. 한은에 따르면, 3월 중 시중 통화량은 광의통화(M2) 말잔 기준으로 3652조7921억원까지 늘었다. 그만큼 금융권이 감당해야 할 파장이 클 수 있다는 뜻이다.

서영수 키움증권 연구원은 “가상화폐는 단기 변동성이 높은 반면 시장 규모가 급팽창해 (위축 시) 대규모의 피해가 예상된다”며 “이 중 대부분이 20~30대 중심으로 발생할 것으로 보여 개인뿐 아니라 여타 금융회사로 전염될 가능성도 배제할 수 없는 상황”이라고 말했다.

건전성 지표도 적신호

이런 가운데 저축은행들의 건전성 지표에도 적신호가 켜지기 시작했다. 표면적인 연체율은 떨어졌지만, 회수 가능성이 낮은 부실채권이 꾸준히 늘고 있다.

금융감독원에 따르면 SBI, OK, 웰컴, 페퍼, 한국투자 등 5대 대형 저축은행 중 4곳의 작년 말 고정이하여신(부실여신)이 크게 늘었다. 고정이하여신은 회수 가능성이 극히 낮은 악성 부채를 뜻한다. 통상 연체가 2개월 이하면 ‘정상’, 2~4개월 연체이면 ‘요주의’, 4개월 이상이면 ‘고정이하(고정·회수의문·추정손실)’ 채권으로 분류한다.

가장 증가 폭이 컸던 곳은 OK저축은행이다. 이 회사의 작년 말 고정이하여신은 7410억1400만원으로 재작년 말(5657억9400만원)보다 무려 1752억2000만원이 늘었다. 이어 SBI저축은행 647억8300만원, 한국투자저축은행 428억5000만원, 웰컴저축은행 11억8300만원 순이다. 페퍼저축은행만 유일하게 131억2400만원 줄었다.

부실 가능성 최대 단계로 분류되는 ‘추정 손실’ 채권도 크게 늘었다. 이 역시도 OK저축의 증가액이 700억2700만원으로 가장 컸고, SBI저축 503억1500만원, 한국투자저축 182억9800만원 순으로 뒤를 이었다. 웰컴저축과 페퍼저축은 소폭 줄었다.

저축은행 관계자는 “(추정 손실 채권 중심으로) 부실 대출을 키웠다는 건 그만큼 건전성이 크게 악화됐다는 뜻”이라며 “결국 향후 관련 리스크가 흔들릴 수 있는 우려가 커진 셈”이라고 설명했다.

금융감독원에 따르면 SBI, OK, 웰컴, 페퍼, 한국투자 등 5대 대형 저축은행 중 4곳의 작년 말 고정이하여신(부실여신)이 크게 늘었다. 고정이하여신은 회수 가능성이 극히 낮은 악성 부채를 뜻한다. 통상 연체가 2개월 이하면 ‘정상’, 2~4개월 연체이면 ‘요주의’, 4개월 이상이면 ‘고정이하(고정·회수의문·추정손실)’ 채권으로 분류한다.

가장 증가 폭이 컸던 곳은 OK저축은행이다. 이 회사의 작년 말 고정이하여신은 7410억1400만원으로 재작년 말(5657억9400만원)보다 무려 1752억2000만원이 늘었다. 이어 SBI저축은행 647억8300만원, 한국투자저축은행 428억5000만원, 웰컴저축은행 11억8300만원 순이다. 페퍼저축은행만 유일하게 131억2400만원 줄었다.

부실 가능성 최대 단계로 분류되는 ‘추정 손실’ 채권도 크게 늘었다. 이 역시도 OK저축의 증가액이 700억2700만원으로 가장 컸고, SBI저축 503억1500만원, 한국투자저축 182억9800만원 순으로 뒤를 이었다. 웰컴저축과 페퍼저축은 소폭 줄었다.

저축은행 관계자는 “(추정 손실 채권 중심으로) 부실 대출을 키웠다는 건 그만큼 건전성이 크게 악화됐다는 뜻”이라며 “결국 향후 관련 리스크가 흔들릴 수 있는 우려가 커진 셈”이라고 설명했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)