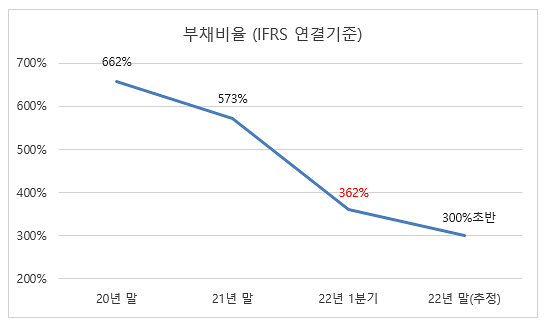

SK에코플랜트의 부채비율 추이 [자료=SK에코플랜트]

아시아 최대 환경∙신재생에너지 기업으로 탈바꿈 중인 SK에코플랜트의 재무안정성이 크게 개선되고 있다. 특히 그간의 대규모 인수합병(M&A) 작업의 성과가 올해부터 본격적으로 가시화할 전망이라 연말 실적 성장세도 기대되고 있다.

지난 16일 오후 공시된 1분기 실적(연결 기준)에서 SK에코플랜트의 부채 비율이 2년 만에 크게 개선하고 있는 것으로 나타났다. 올 1분기 회사의 부채비율은 362%였는데, 이는 지난 2020년 말 당시의 662%에서 절반 가까이 축소된 것. 특히 올해 말에는 300% 초반까지 내려갈 것으로 보고 있다.

우선 SK에코플랜트의 부채비율은 회사가 회계기준을 변경하며 확대된 측면이 있다. 향후 IPO에 대비하기 위해 올해부터 기존의 일반기업회계기준(K-GAAP)에서 국제회계기준(IFRS)으로 변경했다.

이에 지난해 말 K-GAAP 기준으로 420% 수준이던 회사의 부채비율은 IFRS상 500% 후반으로 높아졌다. 이는 SK에코플랜트가 과거 자금 조달 수단으로 상환우선주(RPS)를 적극 활용한 것과도 관련이 있다. 회사는 2000년대 초반부터 지금까지 9000억원 이상의 RPS를 발행했는데, 이는 K-GAAP에선 자본으로 인정받지만 K-IFRS에선 통상 부채로 인식된다. 회사는 현재 대부분의 RPS를 상환했고 1000억원 수준의 잔액만 남겨두고 있다.

아울러 환경·에너지 기업 전환 과정에서 대규모 투자 활동을 벌인 것 역시 부채비율에 영향을 줬다. 2020년 1조원 규모의 환경시설관리 인수를 시작으로 지난해에는 6개의 폐기물 전문 기업을 인수했다. 올해는 전기·전자 폐기물 처리 기업 테스 인수에 1조2000억원, 해상풍력 구조물 기업 삼강앰엔티 경영권 확보에 약 4600억원, 폐기물 처리 기업 제이에이그린 인수에 약 2000억원을 추가 투자했다.

다만 SK에코플랜트는 내년 하반기 기업공개(IPO)를 준비하며 재무안정성 개선에 주의를 기울이고 있다. 올해 초에는 SK에코엔지니어링의 분리 출범과 함께 상환전환우선주(지분 50.01%)를 매각해 4500억원의 자금을 확보했다. 이번 2분기에는 프리IPO(상장 전 지분투자)로 약 6000억원 규모의 전환우선주(CPS)와 약 4000억원 규모의 상환전환우선주(RCPS) 발행을 추진해 총 1조원가량의 자본을 확충한다는 계획이다. 이와 동시에 내실 다지기 작업을 마무리한 환경·신재생에너지 분야의 본격적인 실적 성장세도 전망되고 있다.

SK에코플랜트 관계자는 "올해 말에는 회사의 연간 전체 매출 예상액은 8조원 이상으로, 영업이익 성장세는 전년 대비 2~3배에 달할 것으로 예상된다"고 말했다.

서울 종로구 SK에코플랜트 수송 사옥 전경 [사진=SK에코플랜트]

최지현 기자tiipo@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)