중국증시 주간전망 [사진=신화통신]

오미크론 우려에도 지난주 증시 선방

지난주(11월 29일~12월 3일) 중국 증시는 코로나19 변이 바이러스인 오미크론의 우려 속에서도 상하이종합지수가 한달 만에 3600선을 회복하는 등 상승세를 기록했다. 상하이종합지수는 1.22%의 상승 폭을 기록했으며, 선전성분지수와 창업판지수는 각각 지난주 0.78%, 0.28% 상승했다.제조업 경기가 회복한 점이 호재였다. 지난 30일 중국 국가통계국은 11월 제조업 구매관리자지수(PMI)가 50.1로 집계됐다고 발표했다. 이는 지난 9월 49.2와 시장 예상치 49.6을 크게 웃도는 수치다.

아울러 석달 만에 위축 국면을 벗어난 것이다. PMI는 제조업 경기를 파악하는 중요한 선행 지표인데, 기준선인 50을 넘으면 경기 확대, 넘지 못하면 경기 위축을 의미한다. 중국PMI는 지난 3월 5.19로 정점을 찍은 뒤 7개월 연속 하락했다. 특히 9월과 10월에는 두달 연속 50 이하를 기록했고, 이 중 10월은 49.2로 20개월 만에 최저치를 기록했었다.

이후 1일 발표된 민간 제조업 지표인 차이신 제조업 PMI는 49.9로 시장 전망치 50.5와 전월치 50.6을 하회했으며, 위축 국면을 가리켰지만 국가통계국의 발표가 시장에 더 큰 영향을 미친 것으로 분석됐다.

헝다 디폴트 우려 커져... "본토 증시에 부담"

다만 이번주 중국 증시에는 먹구름이 잔뜩 끼었다. 일단 주말 사이 들려온 헝다그룹의 디폴트 경고음이 시장에 부담을 줄 것이라고 전망된다. 지난 3일 저녁 헝다는 홍콩증권거래소 공시를 통해 “2억6000만 달러(약 3075억원)의 채무를 상환하기 어려울 것으로 보인다”며 “해외 채권단과 채무 조정 계획에 대해 적극적으로 논의할 계획”이라고 덧붙였다. 이는 사실상 헝다가 달러 부채를 감당할 수 없다는 것을 처음으로 인정한 셈이다.이에 따라 중국 금융 당국은 곧바로 헝다가 설사 공식적으로 디폴트를 내더라도 중국 경제에는 큰 영향이 없을 것이라는 우려 완화 발언을 잇따라 내놨다. 중앙은행인 인민은행과 은행감독관리위원회(은보감회), 증권감독관리위원회(증감회) 등은 “헝다 위기의 주요 원인은 스스로가 경영을 제대로 하지 못하고, 맹목적인 확장을 추구한 탓”이라며 “중국 금융권의 정상적 운영에는 부정적 영향을 끼치지 않을 것”이라고 했다.

다만 헝다가 이번 채무에 대한 공식 디폴트를 선언한다면, 향후 192억3600만 달러(약 22조7000억원)에 달하는 전체 달러 채권의 연쇄 디폴트로 이어질 수 있다. 그리고 이는 중국 전체 부동산 시장에 영향이 미칠 것이라고 시장에서는 우려한다.

이에 따라 헝다 사태는 이번주 투자자들의 투자 심리를 크게 위축시킬 것이라고 시장에서는 진단했다.

스태그플레이션 우려도 계속... 경제지표 부진 전망

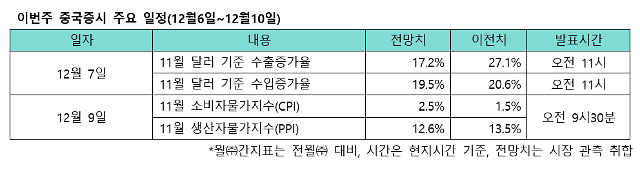

오는 7일과 9일 각각 발표되는 11월 수출입 지표와 소비자물가지수(CPI), 생산자물가지수(PPI)의 전망도 부정적이다. 글로벌 시장조사업체 트레이딩이코노믹스는 11월 수출입지표 중 달러 기준 수출 증가율을 17.2%로 내다봤다. 이는 전달의 27.1%를 크게 밑도는 수준이다. 부동산 시장 급랭과 전력난 문제가 수출 둔화세를 초래했을 것이라고 전문가들은 분석했다.수입증가율도 19.5%로 전망됐다. 이는 전달치인 20.6%를 소폭 하회하는 수준이다.

스태그플레이션(경기 침체 속 물가상승) 우려도 커질 것으로 보인다. PPI의 CPI 전이가 시작된 신호가 전달에 비해 더 뚜렷해질 전망이기 때문이다. 트레이딩이코노믹스는 11월 PPI가 12.6%를 기록할 것이라고 전망했다. 이는 사상 최고치를 기록했던 전달 13.5%를 크게 밑도는 수준이지만 여전히 12% 이상의 높은 상승률이다.

게다가 CPI 상승률은 전달 1.5%에서 크게 상승한 2.5%로 전망됐다. 이는 올 들어 가장 높은 수준이자 지난해 8월 이후 가장 높은 수준이다. 최근 중국의 PPI 상승률이 높아지면 시차를 두고 소비자들이 체감하는 인플레이션에도 가속도가 붙었다는 분석이 나온다.

[자료=트레이딩이코노믹스]

곽예지 기자yejik@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)