한 중소형 사모펀드 대표의 뼈 있는 하소연이다.

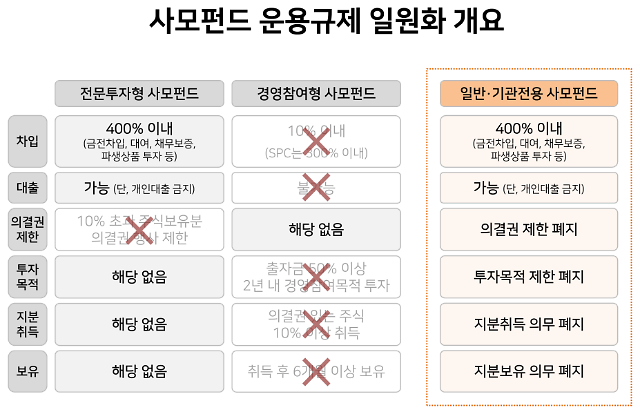

오는 21일 시행을 앞둔 개정 자본시장법은 사모펀드를 목적이 아닌 '투자자' 기준으로 분류한다. 전문투자형과 경영참여형으로 구분되던 사모펀드 제도를 일반투자자와 기관투자자 전용 펀드로 새롭게 구분했다. 과거 라임·옵티머스 사태 당시 일반 투자자들의 피해가 컸다는 것에 대한 반성적 조치다.

앞으로는 일반투자자용 사모펀드는 규제 강도를 높이고, 기관전용 사모펀드는 자유를 보장하는 방향으로 운영된다. 투자은행(IB) 업계 관계자는 "기관투자자와 같은 선수들은 스스로 잘 할 능력이 있으니 '너희들이 알아서 잘해봐' 이런 느낌으로 풀어주는 것"이라고 설명했다.

[출처=금융위원회]

이를테면 재무구조개선 기업 중 대출채권 인수가 필수적인 기업이 있다고 하면, 과거에는 대출채권 인수가 법에서 제한되는 탓에 연합자산관리(유암코)와 같이 특수한 경우를 제외하면 대출채권 인수와 제3자 배정 유상증자를 동시에 진행할 수 없었다. 하지만 변경된 법에서는 가능하다.

[출처=금융위원회]

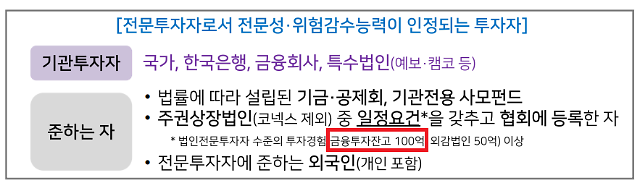

그런데 기관전용 사모펀드의 각종 요건에 대해서는 여전히 손 볼 곳이 많다는 지적이 나온다. 그 시작이 되는 기관투자자의 범위부터 잡음이 나오고 있다. 곧 시행될 제도에서 PEF에 출자 가능한 기관투자자는 △국가·한국은행·금융회사·특수법인 △법률에 따라 설립된 기금·공제회 등 △금융투자잔고 100억원(비상장사는 500억원) 이상을 보유한 주권상장법인 등으로 제한된다.

금융위원회는 관련 범위에 대해 "기관전용 사모펀드는 운용규제가 크게 완화되는 만큼, 개인(외국인, 업무집행사원(GP)의 임원, 운용인력 제외)이 아닌 자로서 전문성과 위험관리 능력을 갖춘 전문투자자로 제한한다"고 밝혔다.

그동안 업계의 큰손이던 총회유지재단 등은 빠졌다. 국가가 출자한 20조원 규모의 모태펀드도 기관투자자에서 제외될 뻔했다.

이렇게 되면서 특히 비상장법인이 기관투자자로 참여하는 요건이 까다로워져 사모펀드운용사(PEF)들은 전략적투자자(SI)와 함께하기 어려워질 전망이다. 사모펀드가 기업을 인수할 때 규모가 작은 기업은 단독으로 인수 할 수 있지만, 규모가 커진다면 자금이 부족하기에 전략적투자자와 함께한다. 전략적투자자는 통상적으로 관련 산업에 노하우가 있어서 재무뿐만 아니라 사업 전략을 논의할 수 있는 투자자를 말한다.

한샘을 인수할 예정인 IMM PE가 롯데쇼핑이 유한책임사원으로 출자하기로 한 것이 대표적이다. IMM PE는 한샘을 고가로 인수한 탓에 단독으로 인수하지 못하고 SI로 롯데쇼핑과 함께하는 인수구조를 짰다.

IMM PE에 국한되는 이야기가 아니다. 한샘뿐만 아니라 최근 기업들의 가치는 '거품 논란'이 생길 정도로 고평가되고 있다. 풍부한 유동성, 주가 상승, 토지가치 상승 등이 맞물리며 높은 기업가치는 M&A 흐름으로 자리 잡았다. 그런데 인수금융은 기존의 방식에서 큰 변화가 없기 때문에 인수금융만으로는 인수 대금을 전부 치르기가 어렵게 됐다. 즉, 펀드 조성 시 전략적 투자자(SI)의 필요성이 높아지는 추세인데 변경된 법은 흐름을 역행하고 있는 것이다.

IB업계 관계자는 "새롭게 시행될 법은 라임·옵티머스 사태의 반성 차원이다"라면서 "하지만 반성을 제대로 한 건지 의문"이라고 꼬집었다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)