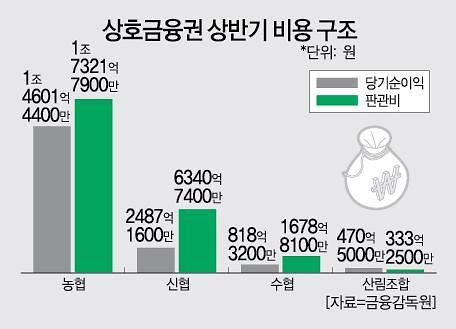

17일 금융감독원에 따르면, 농협·수협·신협·산림조합 등 상호금융의 2분기 누계 합산 판관비는 2조5665억8799만원으로 집계됐다. 이는 전년 동기(2조4947억9700만원)보다 2.9% 증가한 수준이다. 여타 2금융권의 관련 비용이 줄어든 것과 대비되는 행보다. 같은 기간 국내 8개 전업 카드사의 판관비는 7795억원에서 7639억원으로 156억원가량 감소했다.

가장 비용 지출이 컸던 곳은 농업협동조합이다. 농협의 2분기 판관비는 작년 1조7047억4500만원에서 올해 1조7321억7900만원으로 1.6% 늘었다. 직전년도(1조6681억8900만원→1조7047억4500만원)에 이은 3년 연속 증가세다. 특히 복리후생비(근로자 복지 관련 비용)의 증가 폭(3106억5100만원→3224억2700만원)이 컸다.

신용협동조합도 6340억7400만원으로 작년 동기(6023억5600만원) 대비 300억원 이상 증가했다. 직전 해 6220억5600만원에서 감소한 이후 다시 증가 전환했다. 이와 관련해 신협 관계자는 “상임 임원의 보수 결정 시 총회의 결의 등을 거쳐 판관비 상승을 조정하고 있다”며 “전반적으로 물가상승률 및 자산증가에 따른 영향이 컸다”고 설명했다.

이처럼 높은 판관비는 금융회사 수익성을 저해하는 직접적인 요인으로 작용한다. 업권 밖에선 전체 순익 중 판관비가 차지하는 비용이 지나치게 높다는 지적도 꾸준히 제기되고 있다. 실제로 신협과 수협의 경우 판관비가 당기순이익(신협 2487억1600만원, 수협 818억3200만원)의 두 배를 각각 넘어섰다. 산림조합(470억5000만원)과 농협(1조4601억4400만원) 역시 순익에 비해 높은 수준의 판관비를 유지했다. 전반적으로 수익구조 개선을 위한 자구책 마련이 시급한 셈이다.

이를 두고 상호금융의 본질에서 벗어난다는 지적도 나온다. 판관비가 늘어나면 그에 비례하게 조합원에게 돌아가는 혜택 규모는 줄어들 수밖에 없다. 이로 인해 조합원의 신뢰도가 떨어지는 악순환이 반복되고 있다.

이외에 ‘조합원 외면현상’도 심화하고 있다. 대출과 관련해서도 조합원보다 고신용자 중심의 영업을 펼쳐나가고 있다. 일례로 상호금융권의 1~2등급 대출자 비중은 2018년도 19.71%에서 올해 들어 46.53%까지 폭증했다.

업계 관계자는 “(여타 금융업권들이) 판관비 절감을 통한 긴축경영에 돌입한 상황에, 상호금융권은 꾸준한 증가세를 지속하고 있다”며 “고정비 절감을 통해 조합원에게 돌려주는 혜택 규모를 키워나갈 필요가 있다”고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)