[표=한국은행 제공]

국내 가계부채 증가세가 코로나19 이후 가파른 오름세를 나타내고 있는 가운데 2030 청년들의 가계부채 증가율이 두드러지는 것으로 나타났다. 그 배경에는 급격한 집값 상승 속 전세자금대출과 주택담보대출, 여기에 주식투자 등을 위한 신용대출 수요 등이 영향을 미쳤다는 분석이다.

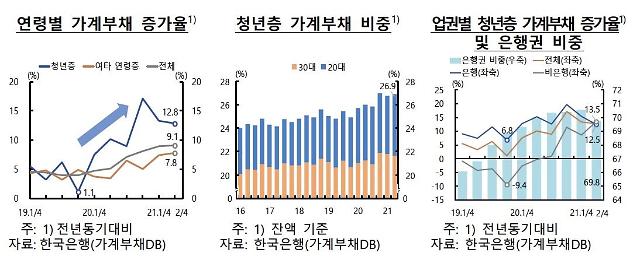

24일 한국은행이 발표한 금융안정 상황 보고서(최근 청년층 가계부채 현황 및 평가)에 따르면 우리나라 2030세대 가계부채 증가율은 올해 2분기 기준 12.8%(전년 동기 대비)로 집계됐다. 이는 여타 연령층 평균(7.8%)보다 5%포인트 높은 수치다. 청년층을 포함한 전체 연령층의 가계부채 증가율 평균치는 9.1% 수준이다.

청년층 가계부채는 증가율 뿐 아니라 전체 가계부채에서 차지하는 비중도 높았다. 한은에 따르면 전체 가계부채에서 청년층 대출이 차지하는 비중은 작년 말 기준 27%까지 상승했다. 올해 2분기 비중 역시 26.9%로 작년 말과 큰 차이를 보이지 않았다.

이처럼 청년층 가계부채가 증가한 요인으로는 급격한 집값 상승 속 전세자금대출과 주택구입 수요 확대가 영향을 미친 것으로 풀이된다. 전월세 거주 비중이 높은 청년층의 특성 상 전세자금대출 비중(25.2%)이 여타 연령층(7.8%)를 크게 웃돌았고 그 증가폭도 지난 2019년 30.5%, 2020년 29.5%, 올해 2분기 21.2%로 매년 높은 증가율을 보이고 있다.

여기에 최근에는 주택 구입을 위한 주담대 수요도 증가하고 있다. 한은 측은 "올해 상반기 수도권 아파트 매매거래 중 2030 청년층의 거래 비중이 36.6%를 차지했다"며 "주택가격 상승세가 지속되고 청년층의 주택거래가 늘면서 주담대도 증가하고 있는 것"이라고 설명했다.

2030세대가 주식투자 등에 높은 관심을 보이면서 신용대출이 증가한 점도 가계부채 확대에 영향을 미쳤다. 청년층 신용대출은 지난해부터 급증해 올해 2분기에는 전년 동기 대비 20.1% 증가율을 기록했다. 주요 5개 증권사의 지난해 신규계좌 개설 현황을 살펴보면 전체 723만좌 중 2030세대의 계좌 개설 수가 392만좌로 전체의 절반 이상(54%)을 차지했다. 가계금융복지조사에서도 투자와 같은 기타 목적의 비중이 확대되는 것으로 나타났다.

이같은 대출 증가세 속에서도 청년층 대출 연체율은 빠르게 하락하고 있는 것으로 파악됐다. 청년층 연체잔액 평균 증가율은 2019년 3분기에서 올해 2분기까지 -15.8%로 전년 동기(+13.6%)와 비교해 뚜렷한 하향세를 나타냈다. 또 비교적 금리 부담이 낮은 은행권 대출 비중이 높은 점도 영향을 미쳤다.

다만 총부채원리금상환비율(DSR)과 취약차주 비중은 청년대출의 약한 고리로 지적됐다. 청년층 DSR 비중은 지난 2분기 기준 37.1%로 전체 가계부채 DSR 평균(36%대)를 웃돌았고 청년층 취약차주 비중 역시 여타 연령층(6.1%)보다 높은 6.8%를 기록한 것으로 나타났다.

한은은 "최근들어 청년층 DSR이 상승하고 있고 취약차주 비중 역시 여타 연령층에 비해 높은 상황"이라며 "청년층의 차입레버리지 확대를 통한 자산확대는 예기치 않은 자산조정 위험에 취약할 수 있고 부채부담 등으로 건전한 소비활동을 제약할 우려가 있다"고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)