[노다니엘]

최근에 젊은층의 주식투자가 화제가 되고 있다. 이들이 사고 파는 것은 무엇인가? 주식 (stock), 채권(bond) 그리고 이들을 결합하여 만든 펀드(fund)이다. 그중에서도 대표적인 것이 주식이다. 이 주식이라는 말은 한글이 아니고 일본어휘로 株式이며, 중국어로는 股票(고표)다. 다수의 주식소유자들로 구성되는 주식회사는 한자로 株式會社이고 중국어로는 股份公司(고분공사)다.

한국에서 한자교육이 중지되고 신문 등에서 한글표기가 정형화하면서 한국의 수많은 제도에 관한 용어의 어원에 대하여는 관심이 없다. 거의 매일 보도되는 재판에 관한 뉴스를 보면 검찰이 ‘신병을 구속했다’는 표현이 나온다. ‘신병’이 무엇이길래 검찰이 구속했다는 말인가? 신병은 한자로 身柄이다. 몸 그 자체라는 의미이다. 즉 검찰이 구속시킨 것은 피의자의 영혼이 아니고 몸뚱아리라는 말이다.

편한 이야기는 아니지만 한국의 현재 수많은 제도의 구성요인들을 가리키는 어휘는 일본어이다. 그 대표적인 분야가 금융이라 할 수 있다. 동아시아에서 최초로 근대식 금융을 도입한 것이 일본이고, 그 제도가 일제강점기에 조선에 이식되었기 때문이다.

‘가부’의 등장

일본발음으로 株는 가부(かぶ)이고 株式은 가부시키다. 이 가부가 최초로 등장한 것은 에도시대였다. 당시에는 상공업자들의 동업조합이 나타나고, 이들이 중앙의 막부나 지방의 번(藩) 정부에 세를 납부하였다. 이 동업조합을 가부나카마(株仲間)라고 하였다. 여기서 株라는 한자가 등장하게 된 의미는, 나무의 기둥을 잘라내고 바닥에 남은 그루터기(切り株)는 죽지않고 다시 살아난다는 것이다.

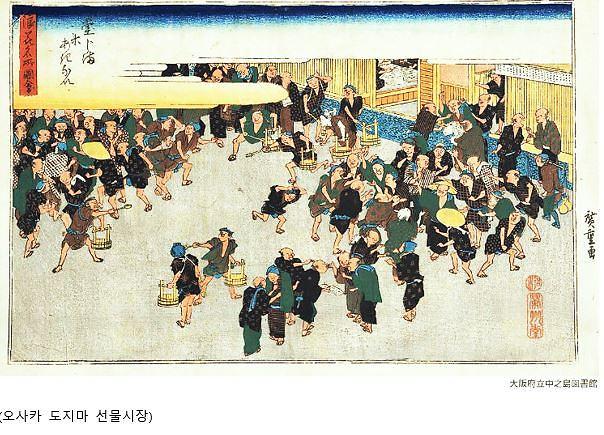

전 열도를 나누어 지배하는 번(藩) 정부는 자기 영역에 구라야(蔵屋)를 설치하고 백성이 바치는 쌀(연공미)을 저장하여 상인에게 매각하였다. 그중에서 유력한 상인이었던 오사카 남쪽지대의 요도야(淀屋)에 모여 하나의 시장을 형성하였다. 주식으로서 쌀에 절대적으로 의존하는 일본인들은 일반백성이 정부에 바치는 연공미(年貢米)를 비롯한 다양한 소비요구에 대응하여 작황에 관계없이 안정된 수급이 중요하였다. 이 기능을 해준 것이 바로 오사카의 요도야요네이치(淀屋米市)였다. 이 시장에서는 쌀과 교환할 수 있는 증권(米切手)이 이용되었는데, 이것이 일본에서 증권거래의 시초라고 할 수 있다.

결국 에도시대 쌀거래 중심지였던 오사카가 초기 금융의 중심지였던 것이다. 당시 일본열도 전체에서 생산되는 쌀의 약 40%가 오사카와 교토 지역에서 선물로 거래되었다. 1730년에 쌀증권을 매매하는 현물시장(正米商い)과 쌀의 대표거래 종목을 장부상에서 매매하는 선물시장(帳合米商い)이 공인되어 도지마쌀거래소(堂島米会所)라는 공적시장이 성립된다. 이 거래소는 일본에서 금융상품 거래소의 기원으로 여겨지는 것과 동시에, 세계에 있어서 조직적인 선물거래소의 선구로서 널리 알려져 있다.

증권시장의 태동

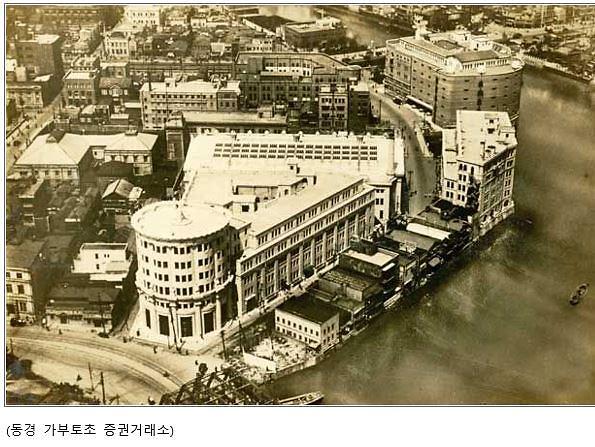

1876년에 명치정부는 귀족 및 무사계급에게 주어지던 급여(秩禄)를 폐지하고, 공채로 지급하는 소위 질록처분(秩禄処分)을 단행한다. 이러한 변화에서 기회를 포착한 환전상들이 현재의 동경의 닌교초(人形町) 부근에 모여 공채거래를 활발하게 이루게 된다. 이를 본 명치정부는 1878년에 주식거래소의 필요성을 느끼게 되었다. 이 새로운 사업을 주도한 것이 시부사와 에이이치(渋沢栄一)와 당시 공채매매 분야 유력자였던 이마무라 세이노스케(今村清之助) 등이 모여 도쿄주식거래소를 설립하고, 6월 1일부터 거래를 개시하였다. 이 시장에서는 우선적으로 공채가 상장되었지만, 그 해 연말까지 제일국립은행을 비롯한 4개 주식회사가 상장을 하게 된다.

한편 같은 해 6월에 오사카에서도, 고다이 도모아츠(五代友厚)를 발기인으로 해 미쓰이, 스미토모, 고노이케를 시작으로 한 관서지방의 유력한 상인들이 출자해서 오사카 주식거래소(大阪株式取引所)를 설립했다. 이 세 상인 모두 일본의 대재벌로 성장하게 된다.

한편 채권으로 눈을 돌리면, 명치유신으로 1868년에 수립된 명치정부는 2년 후인 1870년에 런던금융시장에서 연이율 9%의 국채를 발행하였다. 목적은 철도를 부설하기 위한 자금조달이었다. 이는 일본근대화의 금융분야 첫발이었다.

1871년에 ‘엔전리’(円銭厘)의 세 단위로 구성되는 새로운 화폐를 발행한 명치정부는 1878년에 시민을 상대로 공모국채를 발행하게 된다. 지금도 일본지하철에서 광고를 볼 수 있는 ‘국채오퍼레이션’의 시작이었다. 일본정부가 엄청난 적자에도 불구하고 국채를 대량발행하여 돈을 끌어모을 수 있는 것은 일반시민이 국채의 불멸에 대한 믿음(내지는 환상)이 있어 가능하다. 그 문명현상이 이때 생긴 것이었다.

심지어 (조선에서 갑오경장이 있던) 1894년에는 군사공채를 발행하고, 1903년에는 조선반도에 경부철도를 부설하기 위하여 최초로 정부보증채를 발행하기도 한다. 이렇게 국가목적을 위하여 공채라는 수단으로 개인의 부를 동원하는 관행은 1943년에는 ‘대동아전쟁할인국고채’ (大東亜戦争割引国庫債)라는 ‘상품’을 탄생시키기도 한다. 이러한 국채를 통한 동원금융시대에 주식은 암흑기에 들어가게 된다. 짧은 현상으로는, 1908년 러일전쟁의 강화조약으로서 포츠머스조약이 체결된 이후, 당시 인기가 있던 철도주와 방적주, 공업주를 중심으로 전면 상승을 거듭하면서 주식 붐은 정점을 찍었다. 동시에 금융주인 도쿄증시와 오사카증시 주식거래소의 주식도 시장에서 인기를 끌었다. 또한 1914년 제1차세계대전 발발로 증권시장은 갑자기 활기를 띤다. 그러나 그것도 한때의 일로, 대정 후기부터 쇼와전기 사이 양차세계대전 사이의 이른바 ‘전간기’ 戰間期에 주식시장은 암흑시대를 맞게 된다.

두 세계대전 사이의 금융시장

제1차세계대전에 따른 특수 후에는 그 반동으로 공황이 발생해서 1920년에는 주가가 무려 75%나 하락한다. 심지어 1920년 3월 15일에는 대량의 매물로부터 공전의 대폭락이 되어 2일간 거래가 정지되는 등 시장의 혼란이 있었다. 1923년에 관동대지진이 발생하고, 피해로 인한 부흥수요가 재정확대를 재촉해, 증시도 일시적으로 활기를 되찾는다. 그러나 지진 재해 시에 남발된 지진어음 처리 문제로 1927년에 '금융공황'이 발발하고 이어서 1929년 10월에는 세계 역사상 유명한 뉴욕 주식시장의 대폭락이 발생하는 것이다.

그것이 발단이 되어 일본에서도 1930년부터 1931년에 걸쳐 '쇼와공황'에 휩쓸리는 등 전쟁 전의 일본경제는 장기적인 정체를 피할 수 없게 되고, 증시도 침체의 길을 걷는다. 1931년 만주사변을 계기로 일본의 경제정책은 전시체제로 크게 전환되고 증시도 급속히 통제된다.

그런데 이 무렵, 기존 재벌이나 신흥 재벌이 외부 자금을 도입하기 위해 공개한 주식은 거래소에 상장되면서 일반 투자자들의 인기를 끌기 시작했다. 1943년 6월 30일, 정부정책에 따라 동경주식거래소를 시작으로 한 전국 11의 주식거래소를 통합해 새롭게 '일본증권거래소'가 설립되어 도쿄주식거래소는 본소로서, 오사카 주식거래소는 오사카 지소로서 새롭게 출발한다. 하지만, 제2차 세계 대전의 전국이 악화되면서 주식 시장은 급속히 활기를 잃어 갔다.

제2차세계대전 중에도 거래소에서의 주식 매매는 계속되었다. 그러나 패전의 기운이 퍼지면서 주가는 하락을 시작했다. 1945년 3월의 도쿄 대공습 후에는 정부가 무제한으로 주가를 떠받치는 정부주도의 장세 '官製相場'이 버티고 있었다. 그러나 같은 해 8월 10일 히로시마와 나가사키에 원자폭탄이 투하되었다는 정보가 전해지자 시장은 정지되었고, 이후 1949년에 거래가 재개될 때까지 3년 9개월 동안 폐쇄되는 것이다.

전후 주식 시장의 민주화

1945년 재벌해체령으로 주식 시장의 민주화가 크게 진전되었다. 특히 1945년의 재벌해체령은 주식시장의 근대화 민주화에 극적인 효과를 보였는데, 가장 큰 효과는 재벌이 보유하고 있던 대량의 주식이 민간에 방출되는 것이었다. 또한 1947년에는 미국 증권거래법을 모델로 ①증권업자의 등록제 ②기업정보 공개중시 ③회원제 증권거래소 ④금융기관 증권업무 겸무금지 ⑤증권거래위원회 설치 등을 골자로 한 증권거래법이 제정되어 그때까지 독자적인 진화과정을 거쳐 온 일본주식시장이 구미식으로 현대화하게 된다.

재벌해체령, 증권거래법 제정으로 크게 일본의 주식시장은 민주화된 상태에서 일본금융에 기적과 같이 다가온 것이 1950년에 발발한 한국전쟁이었다. 전에 없던 새로운 국면에서 일본 전역이 '특수경기'에 열광하였다. 그리고 금융시장에서는 1951년에 신용거래제도와 투자신탁이 도입된 것을 계기로 주식시장이 급속히 대중화한다. 그리하여, 1954년 말 즈음에는 주가가 바닥을 찍고 상승하며, 일본 경제는 장기적인 고도 성장 시대로 접어든다.

그런데, 1960년대의 고도성장기에 기업의 자금수요는 급증했지만, 기업의 자금조달수단은 1980년대 중반에 이르기까지 후진성을 벗어나지 못했다. 즉, 기업금융이 은행차입에 의한 간접금융이 중심이었으며, 주식시장을 통한 직접금융은 아직 제한된 범위에 머물러 있었다. 이러한 금융 구조로는 장기간에 걸쳐 큰 자금을 필요로 하는 거대 개발 프로젝트를 추진할 수 없었다. 이에 대한 대책으로 일본정부는 장기신용은행 등 특수은행을 설립해 미성숙한 직접 금융을 대신 떠맡게 된다.

이러한 정부가 실질적으로 주도하는 간접금융 중심의 환경이 변화하게 되는 큰 계기가 1973년 제1차 석유파동이었다. OPEC(석유수출국기구)가 원유가격을 인상함에 따라 일본경제는 큰 타격을 받았다. 한편, 주식시장도 1979년 외환법 개정으로 국내외 자본거래가 자유화되면서 외국인투자가들의 일본주식 매입이 붐을 이루게 된다. 그리하여 1980년대 중반에는 엔고, 저금리, 저유가라는 '트리플 메리트'에 힘입어 전무후무한 주식붐이 일본에 도래했다.

버블경제가 나타난 것이다. 돈이 시장에 “철철 넘친다”는 거품경제라는 좋은 환경 속에서 일본은 금융체제를 개선하는 데 실패한다. 소위 '도시은행'이라고 불리는 전국영업체인을 가진 대규모 은행과 그 밑에 지방은행에 이어 신용금고로 이루어지는 피라미드구조의 은행중심체제가 아직도 일본금융의 기본체제를 유지하고 있었다. 그 반면에 노무라, 다이와, 닛코, 야마이치의 4대 증권회사가 리드하는 직접금융부문은 제대로 발전도 못한 상태에서 야마이치는 도태되고 닛코도 축소되어, 노무라와 다이와가 그나마 명맥을 유지하는 체제가 지속되고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)