[아주경제 DB]

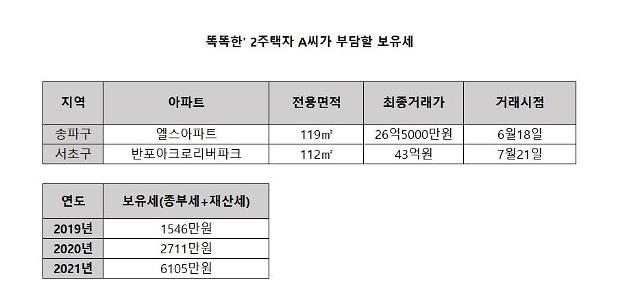

서울 송파구(잠실 엘스 전용 119㎡)와 서초구(아크로리버파크 전용 112㎡)에 각각 아파트 1채씩을 보유하고 있는 60대 김영민씨는 요즘 세금 생각만 하면 골치가 아프다. 보유세 부담이 지난해 1546만원에서 올해 2711만원으로 1년 만에 1165만원 올랐는데, 내년에는 6105만원으로 또다시 오르기 때문이다. 불과 3년 사이에 4배가 넘게 올랐다.

은퇴해 마땅한 수익이 없는 그는 세금을 내는 것도 어려워져 집을 팔고 싶지만 결정도 쉽지가 않다. 어떻게 팔아야 양도세가 덜 나올지, 또 곧 출가할 자녀를 위해 파는 것보다 증여를 하는 게 나을지 알아봐야 할게 너무 많기 때문이다. 매일 뉴스와 유튜브를 찾지만 '세알못(세금 알지 못하는 사람)'이라 설명을 들어도 도통 무슨 말인지 모르겠다.

요즘 김씨처럼 부동산 세금 때문에 두통에 시달리는 사람들이 많다. 세무사들은 "대책을 발표해놓고 국민이 반발하면 수정하는 방식으로 23차례나 번복되다보니 세무사들도 흐름을 자칫 놓치면 헷갈릴 정도"라며 "앞으로는 부동산 가격이 얼마나 오르는지보다 세금을 얼마나 아끼는지가 더 중요해질 것"이라고 말했다.

부동산 세법은 사람마다 처한 상황이 다르고, 기대 수익률이 다르기 때문에 따져야 할 경우의 수가 많다. 그러나 '잘 따진 세금 하나, 두 배의 시세차익 안 부럽다.' 단 한 번의 선택으로 1년치 수익이 모두 날라갈 수 있다. 부동산 세금에 대해 궁금한 사항을 우병탁 신한은행 부동산투자자문센터 팀장(세무사)과 사례별로 정리했다.

Q. 잠실에 사는 A씨는 강남으로 갈아탈 목적으로 아파트 매매를 고민하고 있다. A씨가 잠실 아파트를 팔 경우 양도세를 얼마나 내야 할지, 또 팔지 않고 그대로 보유할 경우 내야 할 세금은 얼마일까.

A씨는 송파구 잠실 엘스아파트(전용 84㎡)를 보유하고 있다. 최근 자녀 교육을 위해 서초구 반포동 아크로리버파크(전용 154㎡)로 이사를 고민하고 있다. A씨가 보유한 엘스 아파트는 공시가격이 12억9600만원으로, 올해 그가 부담할 보유세는 465만원이다.

그가 아크로리버파크로 이사할 경우 세금 부담은 10배 가까이 뛴다. 정부가 시세 30억원 이상 고가 아파트의 공시가격 현실화율을 끌어올리며면서 이 아파트(전용 154㎡) 공시가격이 19.23%(2019년), 32.26%(2020년)로 매년 가파르게 오르고 있기 때문이다. 그가 내년 내야 할 보유세 총액은 3595만원이 된다.

그가 아크로리버파크로 이사할 경우 세금 부담은 10배 가까이 뛴다. 정부가 시세 30억원 이상 고가 아파트의 공시가격 현실화율을 끌어올리며면서 이 아파트(전용 154㎡) 공시가격이 19.23%(2019년), 32.26%(2020년)로 매년 가파르게 오르고 있기 때문이다. 그가 내년 내야 할 보유세 총액은 3595만원이 된다.

그럼 A씨가 엘스 아파트를 처분할 때 내야 할 양도세는 얼마일까. 1주택자는 실거주 기간이 2년 이상되면 9억 초과분에 대한 양도세만 내면된다. 1년에 8%씩 공제되는데 최대 10년(80%)까지 혜택을 받을 수 있다.

그는 2015년에 이 아파트를 8억원에 매매해 19억원에 되팔았다. 일시적 2주택자로 1주택 비과세 혜택을 받는다고 가정했을 때 그가 내야 할 양도세는 1억1650만원이다. 그러나 내년부터는 공제 혜택이 바뀐다. 보유기간과 실거주기간을 각각 4%씩 나눠 계산하고, 실거주 기간에 따른 공제 4%는 3년 이상으로 늘어난다. 때문에 한 채를 처분할 생각이라면 올해 안에 파는게 유리하다.

Q. 은퇴를 대비해 오피스텔을 2채 매입했다. 취득세 부담이 얼마나 커졌나

은퇴 후 노후를 위해 쌈짓돈을 모아 서울에 있는 오피스텔 2채를 분양받은 B씨. 오피스텔을 주택수에 포함시켜 취득세를 중과한다는 뉴스에 요즘 밤잠을 설친다. 취득세 폭탄을 맞으면 임대수익률은커녕 세금과 이자에 되레 수익이 마이너스 될까 두렵다.

현재 주거용 오피스텔은 양도소득세와 종합부동산세를 낼 때는 주택수에 포함이 되지만 취득세를 계산할 때는 포함되지 않았다. 그런데 앞으로는 취득세 중과를 판단할 때도 주거용 오피스텔을 주택수에 포함해 계산한다.

기존에는 오피스텔 취득세의 경우 3주택자까지 1~3%만 부담하면 됐지만 이달부터 조정대상지역에서는 2주택자부터 8~12%, 비조정지역에서는 3주택자부터 8~12% 세율이 부과된다.

1주택자인 B씨가 서울에서 5억원 상당의 주거용 오피스텔 2채를 구매할 경우 기존에는 취득세율 4.6%를 적용해 각각 2300만원씩 4600만원만 내면 됐지만 앞으로는 3주택자가 돼 8~12%의 세율을 적용받는다. 이 경우 B씨가 부담할 취득세는 1억원으로 늘어난다. 분양권과 조합원 입주권도 앞으로는 모두 주택수에 포함되기 때문에 분양을 받을 시 유의해야 한다.

Q. '똑똑한 한 채' 보유한 C씨, 절세 위해 공동명의 고려 중?

부부 공동명의를 하면 공제액이 9억원에서 12억원으로 늘어나 기본적으로 절세에 유리하다.

집값에서 12억원을 뺀 나머지 금액에만 종부세가 부과되기 때문이다. 그렇다고 절세를 위해 무턱대고 공동명의로 변경하는 것은 주의해야 한다.

명의를 바꿀 때는 배우자에게 증여세(6억원 초과분)와 취득세(공시가격 4%)를 내야 하기 때문이다. 또 고령자가 장기간 주택을 보유하는 경우 부여되는 '고령자, 장기보유특별공제(종부세 최대 80%감면)'는 단독 명의에만 적용된다. 공제대상을 '1명 1주택 소유'로 제한하고 있기 때문이다. 때문에 절세를 위해서 명의를 변경할 때는 자신의 상황을 잘 따져봐야 한다.

예컨대 65세 이상인 1주택자가 잠실주공5단지(공시가격 16억5000만원)를 단독으로 소유할 경우 보유세(재산세+종부세)는 478만원(2019년 기준)으로 공동명의(465만원)보다 13만원 비싸다. 그러나 올해는 단독명의와 공동명의 보유세가 (각각 636만원으로) 비슷해지고, 내년에는 공동명의 보유세가 817만원으로 단독명의(728만원)보다 더 커진다.

이같은 이유는 공동명의를 하면 1세대 1주택자에게만 주어지는 고령자 공제(만 60세 이상)와 장기 보유 공제(5년 이상 보유) 등 세액공제 혜택에서 제외되기 때문이다. 고령자 공제율은 연령별로 10~30%, 장기 보유 공제는 보유기간별로 20~50%다. 고령자 및 장기 보유를 합한 합산 공제율은 올해 70%에서 내년 80%로 올라간다. 소유자가 60세 이상이고 보유기간이 5~15년 이상이라면 공제율이 더 큰 단독명의가 더 유리하다.

우병탁 세무사는 "일반적으로 종부세에 있어서는 단독명의보다 공동명의가 훨씬 유리하지만 공시가 16억원 이상 고가주택의 경우 공동명의는 고령자 혜택을 받을 수 없기 때문에 단독명의가 유리한 상황이 올 수도 있다"면서 "그렇다고 '고령자가 소유한 고가 아파트는 무조건 단독명의가 유리하다'는 식으로 해석할 수는 없기 때문에 본인의 상황과 재무판단에 맞는 세무상담이 꼭 필요하다"고 조언했다.

한지연 기자hanji@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)