12일 보험업계에 따르면 흥국화재는 지난해 출시한 치매 신약 치료비 지원 특약으로 9개월간 배타적 사용권을 확보하며 레켐비 보험시장 포문을 열었다.

흥국화재의 배타적 사용권이 만료된 이후 지난 9월 한화손해보험이 2200만원 한도인 상품을 출시했고 이에 흥국화재도 기존 1000만원이던 보장한도를 이달 들어 2000만원으로 상향했다. 이달에는 KB손해보험이 2000만원 한도의 보장을 적용한 신상품을 내놨으며 NH농협손해보험도 NH올원더풀 백년동행 간병보험에 레켐비 특약을 신설해 최대 3000만원까지 보장하도록 했다. 이처럼 후발 상품일수록 보장 한도가 높아지며 시장 경쟁이 한층 치열해지고 있다.

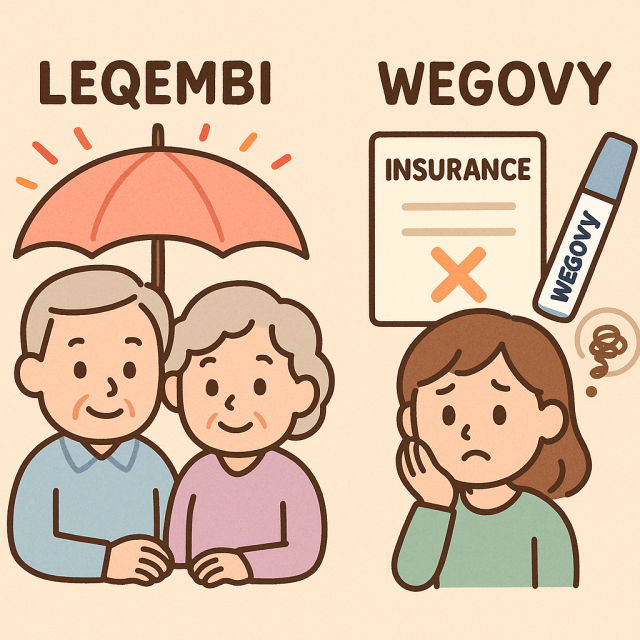

레켐비는 알츠하이머 진행을 늦추는 세계 첫 항체 치료제로 지난해 12월 국내에 처음 도입됐다. 도입 후 9개월간 총 1만3719건이 처방될 정도로 관심이 높다. 다만 아직은 비급여 신약이라 1인당 약값이 연간 3000만~5000만원에 달한다. 치료비 부담이 워낙 크다 보니 환자들은 보험을 통해 일부라도 보장받으려는 수요가 커진 것이다.

보험업계 관계자는 "위고비 특약은 설계 방식에 따라 미용 목적 가입자가 늘어나면 청구 건수가 급증할 수 있다"며 "보험사로서는 장기 투약 구조까지 감안하면 손해율을 예측하기 어려워 상품화에 신중할 수밖에 없다"고 말했다.

이서영 기자2s0@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)