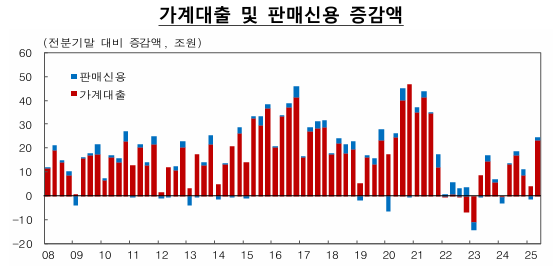

올해 2분기 가계빚 증가폭이 약 4년 만에 최대치를 기록했다. 아파트 매매 거래량 증가에 따라 주택담보대출 증가폭이 확대된 영향이다. 한국은행은 가계대출 증가세가 6월까지 높은 수준을 유지한 만큼 추세적인 안정 여부는 지켜볼 필요가 있다고 진단했다.

한은이 19일 발표한 '2025년 2분기 가계신용(잠정)' 통계에 따르면 올해 6월 말 가계신용은 전 분기 말 대비 24조6000억원 증가한 1952조8000억원으로 집계됐다. 2021년 3분기(35조원) 이후 약 4년 만에 가장 큰 증가폭이다. 잔액 기준으로는 2002년 4분기 관련 통계 공표 이래 가장 컸다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

우리나라 가계신용은 지난해 1분기 3조1000억원 감소했으나 2분기 다시 13조4000억원 증가 전환했다. 이후 3분기 18조5000억원, 4분기 11조6000억원에 이어 올해 1분기 2조8000억원, 2분기 24조6000억원으로 증가 추세를 이어가고 있다.

김민수 한은 금융통계팀장은 "가계신용은 분기마다 일시적으로 등락할 수 있어 긴 시계로 보면 상반기 중에는 1.4% 증가했고 연율로 환산하면 2.8%"라며 "이는 1분기까지 공표된 명목 국내총생산(GDP) 전년 동기대비 성장률인 2.4%를 소폭 상회하는 수치"라고 설명했다.

이어 "정부의 가계부채 관리 기조 강화에 하반기 가계부채가 증가폭이 얼마나 축소되는지 등이 안정화 기조 지속 여부를 결정할 것으로 보인다"고 부연했다.

판매신용은 신용카드 이용규모 확대로 전 분기 대비 1조4000억원 증가했다. 이에 따라 개인신용카드 이용액은 지난 1분기 192조4000억원에서 올해 1분기 196조9000억원으로 늘었다.

한편 한은은 이번 통계부터 주택금융공사와 주택도시기금의 정책대출을 별도 항목으로 집계해 공표했다. 주택금융공사 및 주택도시기금의 정책대출 잔액은 전 분기 대비 약 108조원 늘어난 328조6000억원으로 집계됐다. 전체 주담대에서 차지하는 비중은 29.0%로, 지난 1분기 대비 9.6%포인트 상승했다.

김 팀장은 "7월 가계대출은 6월보다 축소됐는데, 이는 6·27 대책과 스트레스 총부채원리금상환비율(DSR) 3단계 영향이 나타난 것으로 보인다"며 "주택매매가 6월까지 높은 수준을 유지한 만큼 추세적인 안정 여부는 좀 더 지켜볼 필요가 있다"고 말했다.

또한 "금융당국은 필요 즉각적으로 추가 조치를 시행할 준비가 되어 있고 한은은 주택시장 불안으로 이어지지 않도록 정부와의 거시건전성 정책 공조를 통해서 관리 주체 사항을 면밀하게 모니터링 및 관리해 나갈 예정"이라고 덧붙였다.

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)