주식 양도소득세 부과 대상인 대주주 기준을 기존 '종목당 보유액 50억원 이상'에서 '10억원 이상'으로 강화하는 세제 개편안을 두고 투자자들의 관심이 높아지고 있습니다. 대주주의 지분 보유 현황이 기업의 경영안정성과 주가 흐름으로 이어지기 때문입니다.

이번 시간에는 회사에서 제출한 공시를 통해 최대주주와 특수관계인의 주식소유 현황을 살펴보는 방법을 알아보겠습니다.

간단합니다. 먼저 금융감독원 전자공시시스템(https://dart.fss.or.kr)에 접속해서 회사명을 입력한 뒤 '정기공시' 탭을 클릭합니다. 이어 분기보고서, 반기보고서, 사업보고서 중 하나를 선택해 열람합니다.

여기엔 회사의 주식수 혹은 지분율을 확인할 수 있지만 금액은 나와 있지 않습니다. 대주주들의 보유액을 환산하기 위해선 간단한 계산식을 거치면 됩니다. 회사의 '총발행주식수'에 '현재 주가'와 '지분율'을 곱하면 금액으로 환산할 수 있습니다.

"보유 지분 가치(원) = 발행주식수 × 현재 주가 × 지분율(%)"

예컨대 발행주식 총수가 1억주, 주가가 2만원, 최대주주 지분율이 30%라고 가정해보면 1억주 × 2만원 × 30% = 6000억원이라는 보유액이 나옵니다.

다만 정기보고서는 분기 혹은 반기 단위로 업데이트되기 때문에 최근의 지분 변동 내용은 '대량보유상황보고서' 지분공시를 함께 참고하는 것이 도움이 됩니다. 흔히 '5%룰'이라고도 불리는, 지분 5% 이상 보유자가 1% 이상 변동할 경우 회사가 제출해야 하는 변동보고입니다.

여기엔 장내매매 등 변동 사유와 변동 후 지분율이 상세히 나와 있어 거의 실시간에 가까운 지분 변화를 파악할 수 있습니다.

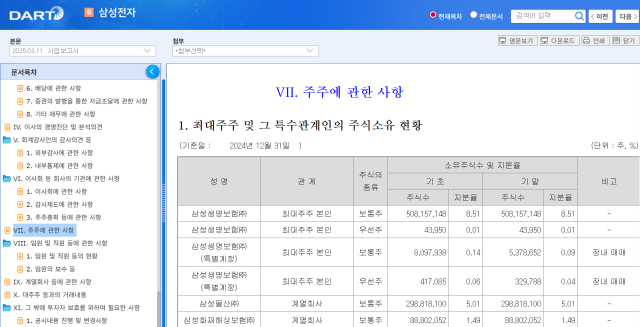

실제 회사 공시를 보면서 살펴보겠습니다. 금감원 전자공시시스템에서 '삼성전자' 사업보고서를 열람해 '주주에 관한 사항'에서 최대주주와 특수관계인의 지분 내역을 확인해 보겠습니다.

지난 3월 11일 작성된 사업보고서 기준(기준일 2024년 12월 31일), 최대주주는 삼성생명보험으로 약 8.51%의 지분을 보유하고 있습니다. 이밖에 삼성물산, 삼성화재 등 주요 계열사들이 특수관계인으로서 일정 지분을 갖고 있음을 알 수 있습니다.

보고서 내 '주식소유 현황' 표에는 각 최대주주 및 특수관계인의 이름, 소유 주식 수, 지분율뿐 아니라 이들이 보유한 주식 수의 변동 내역이 함께 기재돼 있습니다. 이를 통해 경영권을 행사하는 주체가 누구인지, 얼마만큼의 지분을 확보하고 있는지 쉽게 파악할 수 있습니다.

예를 들어 삼성전자의 총발행주식수는 약 59억주에 달하며, 2025년 8월 11일 기준 주가는 7만1200원입니다. 이 가운데 삼성생명보험이 가진 약 8.51%의 지분 가치는 59억주 × 7만1200원 × 0.0851 = 33조원이라는 계산이 나옵니다.

투자자 입장에서는 단순히 지분율만 볼 것이 아니라 누가 주식을 사고팔고 있는지, 그리고 그 이유가 무엇인지 꼼꼼히 따져봐야 합니다. 예컨대 경영권 승계를 준비하는 과정인지, 단순 매도인지에 따라 해석이 달라지기 때문입니다.

양보연 기자byeony@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)