서울의 한 은행 앞 대출 안내 현수막. [사진=연합뉴스]

한국 부자들이 코로나19 확산 기간인 2020년~2021년에 부채를 엄격하게 관리한 것으로 나타났다. 10명 중 6명은 ‘빚은 자산이다’라는 말에 동의하지 않았다. 이들은 종잣돈은 예·적금으로 모은 후 부동산에 투자할 때 대출을 활용했다.

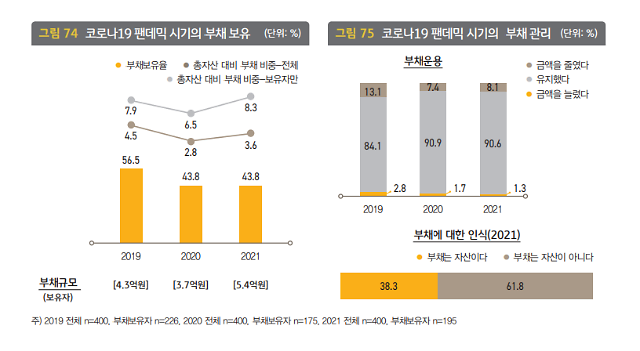

KB금융지주 경영연구소가 4일 발간한 ‘2022 한국 부자 보고서’에 따르면, 한국 부자 중 주택담보대출과 신용대출, 마이너스대출 등 금융부채를 보유한 비중은 2019년 56.5%에서 2020년과 2021년에는 각각 43.8%로 낮아졌다.

금융부채가 있는 부자는 총자산 대비 부채 비중을 2019년 7.9%에서 2020년 6.5%, 2021년 8.3%로, 10% 미만 수준을 유지했다.

부채를 유지하는 경우는 2019년 84.1%에서 2020년 90.9%, 2021년 90.6%로 증가해 코로나19 확산 시기에 좀 더 보수적으로 부채를 관리했다.

다만 부채를 보유한 부자의 평균 부채 규모는 2019년 4억3000만원에서 2020년 3억7000만원으로 줄었으나, 2021년 5억4000만원으로 늘어났다.

‘부채도 자산이다’라는 말과 달리, 한국 부자의 61.8%는 ‘부채는 자산이 아니다’라고 생각했다.

[사진=KB금융지주 경영연구소]

부자들은 금융부채 확대를 통한 부동산 매입보다는 부동산 매입 후 현금을 모으는 방향으로 자산을 운용했고, 자산이 모이면 가장 먼저 대출을 상환했다. 금융부채는 자산을 증식시키는 기초자산으로 활용하지만, 빚이라 인식하고 가장 먼저 상환하면서 관리하고 있었다.

50대 중반의 17억원 자산가는 심층면접에서 “지금은 부채가 없고 순수하게 자본만 가지고 있다”며 “어느 정도 자산을 형성할 때 은행 대출 같은 것을 꼈지만, 기본은 은행 대출을 먼저 해소하는 것을 주안으로 두고, 그다음에는 현금 자산을 모으는 방향으로 했다”고 말했다.

같은 연령대의 10억원 자산가는 “예·적금을 반복하면서 점점 자본이 생겼고, 부모님께 받은 허름한 주택을 대출과 모은 돈으로 5층까지 올렸다”며 “건물에서 나오는 수입과 번 돈으로 대출을 갚고, 또 대출받아 건물을 샀다가 갚는 패턴으로 현금 자산을 많이 형성했다”고 말했다.

실제로 부자들의 금융자산 비중은 2019년 41.2%에서 2020년 39.9%, 2021년 36.6%로 점차 감소하고, 부동산자산 비중은 2019년 54.3%에서 2020년 56.0%, 2021년 59.0%로 늘었다.

이들은 거주용 부동산과 거주용 외 부동산에서 모두 꾸준히 수익을 올렸다. 거주용 외 부동산 중 아파트가 수익이 가장 컸고 상가, 토지·임야 순이었다. 토지·임야는 손실에 비해 수익을 경험한 경우가 2019년 3.3%에서 2020년 10.5%, 2021년 13%로 꾸준히 증가했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)