보험·여신전문금융회사(여전사) 등 제2금융권은 부동산 프로젝트파이낸싱(PF) 부실 대출의 최대 뇌관으로 지목된다. 저축은행과 달리 PF대출 관련 규제가 없는 상황을 틈타, 규모를 급속도로 키웠기 때문이다. 그 부작용으로 올해 부동산시장이 가라앉자, 건전성 역시 빠르게 악화하고 있다.

5일 금융업계에 따르면, 여전사의 PF 관련 고정이하여신 총액은 상반기 말 기준으로 2289억원까지 커졌다. 전년 말 812억원에서 3배 가까이 급증했다.

지난 2017년 이후 매년 증가액이 1000억원을 밑돌았던 점을 감안하면, 매우 이례적이다. 부동산 PF 고정이하여신액은 2017년 말 777억원, 2018년 말 810억원, 2019년 말 732억원, 2020년 말 763억원을 각각 기록했다.

연체율 현황도 심상치 않다. 6월 말 기준 연체 대출 잔액은 26조7289억원으로 작년 말(19조4861억원)보다 7조2428억원이 증가했다. 작년 총 증가액인 5조 6913억원을 이미 뛰어넘었다. 이에 따라 연체 채권 비중도 작년 말 0.5%에서 올 6월 0.9%로 0.4%포인트나 커졌다.

더 큰 문제는 여전사의 PF대출 중 상당수가 ‘위험 대출’로 분류된다는 점이다.

기존 주력사업인 할부·리스 부문에서 경쟁이 심화하자, 수익성 방어를 위해 어쩔 수 없이 PF대출에 뛰어든 사례가 많다. 실제로 여전사 PF대출 사업장 중 시공사 신용등급이 BBB 이하인 곳만 약 40%에 달한다. 이 가운데 자금조달 여건이 꾸준히 나빠지고 있는 것도 악재다. 여전사의 경우 수신(예·적금)기능이 없어, 여전채 발행을 통해 자금을 확보해야 하는데 금리가 연 5% 수준까지 뛰었다. 연초와 비교해도 2배 이상 증가한 것이다.

최대 뇌관은 ‘소형 여전사’다. 여전사 중에서도 신용등급이 낮은 회사일수록 PF대출 비율이 높은 형태를 보인다.

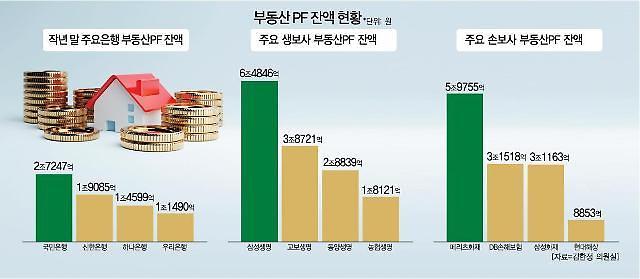

보험사의 부동산 PF대출 부실채권비율 역시 6월 말 0.33%로 작년 말(0.07%)보다 5배 가까이 급증했다. 보험업권의 경우, 타 금융권과 다르게 PF대출 관련 규제 한도가 없어 빠르게 규모를 늘려왔다. 보험사의 부동산 PF 잔액은 43조 3000억원으로 이미 은행권의 부동산 PF 잔액(29조원)을 훌쩍 뛰어넘었다.

금융당국은 ‘부동산 PF’ 부실이 금융권 전체 쇼크로 번지는 상황을 막기 위해 총력을 기울이고 있다.

현재 저축은행과 상호금융에 적용 중인 건설·부동산업에 대한 여신 한도 규제를 여전사까지 확대 적용하는 방안을 검토 중이다. 동시에 금융기관별 스트레스 테스트를 실시하며 각 금융기관의 위기대응 능력을 면밀하게 점검하고 있다.

대손충당금을 추가 적립할 것도 지속 요구하고 있다. 그 결과 여전사 대손충당금은 작년 말 3조5485억원에서 올 6월 말 3조6285억원으로 800억원 늘었다. 각사별 유동성 관련 컨틴전시 플랜(위기 대응 계획)도 수시로 점검하고 있다.

5일 금융업계에 따르면, 여전사의 PF 관련 고정이하여신 총액은 상반기 말 기준으로 2289억원까지 커졌다. 전년 말 812억원에서 3배 가까이 급증했다.

지난 2017년 이후 매년 증가액이 1000억원을 밑돌았던 점을 감안하면, 매우 이례적이다. 부동산 PF 고정이하여신액은 2017년 말 777억원, 2018년 말 810억원, 2019년 말 732억원, 2020년 말 763억원을 각각 기록했다.

연체율 현황도 심상치 않다. 6월 말 기준 연체 대출 잔액은 26조7289억원으로 작년 말(19조4861억원)보다 7조2428억원이 증가했다. 작년 총 증가액인 5조 6913억원을 이미 뛰어넘었다. 이에 따라 연체 채권 비중도 작년 말 0.5%에서 올 6월 0.9%로 0.4%포인트나 커졌다.

기존 주력사업인 할부·리스 부문에서 경쟁이 심화하자, 수익성 방어를 위해 어쩔 수 없이 PF대출에 뛰어든 사례가 많다. 실제로 여전사 PF대출 사업장 중 시공사 신용등급이 BBB 이하인 곳만 약 40%에 달한다. 이 가운데 자금조달 여건이 꾸준히 나빠지고 있는 것도 악재다. 여전사의 경우 수신(예·적금)기능이 없어, 여전채 발행을 통해 자금을 확보해야 하는데 금리가 연 5% 수준까지 뛰었다. 연초와 비교해도 2배 이상 증가한 것이다.

최대 뇌관은 ‘소형 여전사’다. 여전사 중에서도 신용등급이 낮은 회사일수록 PF대출 비율이 높은 형태를 보인다.

보험사의 부동산 PF대출 부실채권비율 역시 6월 말 0.33%로 작년 말(0.07%)보다 5배 가까이 급증했다. 보험업권의 경우, 타 금융권과 다르게 PF대출 관련 규제 한도가 없어 빠르게 규모를 늘려왔다. 보험사의 부동산 PF 잔액은 43조 3000억원으로 이미 은행권의 부동산 PF 잔액(29조원)을 훌쩍 뛰어넘었다.

금융당국은 ‘부동산 PF’ 부실이 금융권 전체 쇼크로 번지는 상황을 막기 위해 총력을 기울이고 있다.

현재 저축은행과 상호금융에 적용 중인 건설·부동산업에 대한 여신 한도 규제를 여전사까지 확대 적용하는 방안을 검토 중이다. 동시에 금융기관별 스트레스 테스트를 실시하며 각 금융기관의 위기대응 능력을 면밀하게 점검하고 있다.

대손충당금을 추가 적립할 것도 지속 요구하고 있다. 그 결과 여전사 대손충당금은 작년 말 3조5485억원에서 올 6월 말 3조6285억원으로 800억원 늘었다. 각사별 유동성 관련 컨틴전시 플랜(위기 대응 계획)도 수시로 점검하고 있다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)