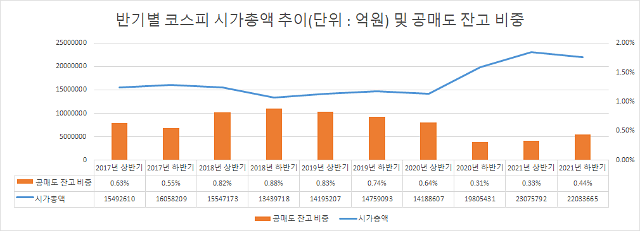

반기별 코스피 시가총액 추이 및 공매도 잔고 비중 [표=이재빈 기자]

공매도에 대한 개인투자자의 부정적인 여론이 여전한 가운데 정부가 모건스탠리캐피털인터내셔널(MSCI) 선진국 지수 편입을 위한 공매도 전면 재개를 놓고 고심하고 있다. 금융투자업계에서는 현재 일부 종목에 한정돼 있는 공매도 범위를 상반기 풀어줄 것으로 예상하고 있지만 대선 후보들이 '기울어진 운동장'을 개선해야 한다는 공약을 잇달아 내놓고 있어 섣불른 시행 여부를 단언하기 힘든 상황이다.

정부가 국내 증시 하락폭이 확대되는 와중에도 공매도 전면 재개 카드를 만지작거리는 이유는 MSCI 선진국 지수 편입을 위해서다. 하지만 일각에서는 공매도 전면 재개가 가뜩이나 체력이 떨어진 코스피에 추가로 충격을 줄 수 있다고 지적한다. 특히 일정 기간 동안은 선진국 지수 편입에 따른 자금 유입보다 신흥국 시장 탈퇴에 따른 자금 유출이 더 많을 수 있다는 점도 논란거리다.

1일 금융투자업계에 따르면 정부는 대선 이후 이르면 4월, 늦어도 6월 중으로는 공매도를 전면 재개할 것으로 예상한다. MSCI 선진국 지수 편입을 위한 데드라인이 6월이란 점에서 금융당국도 길게 고민할 시간이 없는 상황이다.

1969년 세계 최초로 글로벌 주식시장에 대한 벤치마크 지수로 개발된 MSCI 지수는 세계에서 가장 주목받는 지수 중 하나다. 지수를 추종하는 상장지수펀드(ETF)만 1300여 개, 추종 자금은 2020년 말 기준 14조5100억 달러에 달한다.

한국 증시는 현재 MSCI가 구분하는 선진시장, 신흥시장, 프런티어시장, 단일시장 중 신흥국 시장에 편입돼 있다. 신흥국 시장 추종 자금은 2조4050억 달러로 선진국 시장을 추종하는 자금인 12조1050억 달러 대비 20% 수준에 불과하다.

이에 금융당국은 오랜 기간 한국 증시의 MSCI 선진국 지수 편입을 추진한 바 있다. 2008년에는 관찰 대상국 지위를 거머쥐며 선진국 지수 편입에 바짝 다가섰지만 세 차례나 편입에 실패했다. 결국 2014년에는 관찰대상국에서도 제외되며 고배를 마셨다.

기회는 10여 년 만에 다시 찾아왔다. 2020년 봄부터 국내 증시 시가총액이 MSCI 선진국 지수에 편입돼 있는 국가들의 시가총액을 넘어섰기 때문이다. 통계청에 따르면 2020년 기준 국내 증시의 상장주식 시가총액은 2조1761억 달러로 스페인(7591억 달러), 싱가포르(6526억 달러), 이스라엘(2620억 달러) 등 일부 선진국 지수 편입 국가보다 크다. 또 2조2841억 달러로 집계된 독일과도 격차가 크지 않아 규모로만 보면 선진국 지수에 편입되지 않을 이유가 없는 상황이다.

그러나 MSCI 선진국 지수는 규모만 크다고 편입될 수 있는 것이 아니다. 먼저 외환시장이 완전히 개방돼야 한다. 24시간 거래가 가능한 역외 원화 거래시장 허용이 필요한 셈이다. 이 밖에도 외국인 투자자 등록 제도 간소화와 리스크 헤지를 위한 공매도 규제 완화 등도 MSCI 선진국 지수 편입 요건이다.

문제는 시점이다. 다른 제도는 큰 반발 없이 정부가 추진할 수 있지만 공매도는 이야기가 다르다. 개인 투자자들이 공매도를 코스피 부진의 원흉으로 지목하고 있는 상황인 만큼 정치권에서 섣불리 전면 재개를 주장했다가 대선과 지선 등 정치적 이벤트에 부정적으로 작용할 수 있기 때문이다.

게다가 MSCI 선진국 지수 편입에 뒤따르는 외국인 자금 유입과 유출의 손익계산서가 당장 유리해지는 것도 아니다. 허율 NH투자증권 연구원은 MSCI 신흥국 지수 추종 글로벌 패시브 자금 중 약 440억 달러가 국내 시장에 유입된 것으로 추정했다. 이 상황에서 한국이 MSCI 선진국 지수에 편입되면 440억 달러가 유출되고 290억 달러가 새로 유입돼 결국 150억 달러 규모의 패시브 자금이 빠져나가는 것으로 보고 있다.

다만 MSCI 선진국 지수 편입 시 인덱스 자금은 줄어들지만 외국인 자금이 약 20조원에서 최대 65조원 추가 유입된다는 분석도 있다.

정부로서는 이를 핑계로 공매도 전면 재개를 마냥 미룰 수는 없는 상황이다. 매년 6월 진행되는 MSCI 연간 리뷰에서 관찰대상국에 포함되려면 사전에 공매도를 전면 허용해야 하기 때문이다. 결국 금융당국이 지난해 5월 공매도를 부분 허용한 것도 1년가량 시차를 두고 순차적으로 공매도를 재개해 시장 충격을 완화하는 한편 정치적 이벤트에 대한 부담감도 피하려는 행보로 풀이된다.

개인 투자자들의 거센 반발 역시 풀어야 할 과제다. 당국은 공매도가 주가에 미치는 영향이 제한적이라고 강조하지만 공매도 거래가 급증한 종목 중 상당수가 급락하는 만큼 주가 하락의 신호로 인식되고 있다. 실제 지난 1월 14일 종가가 전일 대비 7.80%(8000원) 하락한 OCI는 당일에만 264억원의 공매도 거래가 이뤄지며 공매도 비중이 22.81%로 늘었던 것이 문제로 제기됐다. 마찬가지로 1월 17일 하루에만 주가가 10.31%(1만6500원) 하락한 대웅제약을 비롯해 1월 12일과 14일, 18일 세 차례에 걸쳐 각각 19.03%, 8.25%, 14.13% 급락했던 HDC현대산업개발도 공매도 과열 종목 지정을 피하지 못했다.

이재빈 문지훈 기자fuego@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)