최근 2년 동안 투자부적격 등급 직전까지 몰렸던 두산중공업의 신용등급이 반등을 위한 첫발을 뗐다. 최근 두산인프라코어 등을 매각하면서 자구안을 성실히 이행한 데다 내년 초 1조5000억원 규모의 유상증자가 예정된 덕이다.

7일 재계에 따르면 나이스신용평가는 최근 두산중공업의 장기신용등급을 'BBB-'로 유지했으나 등급전망을 '부정적'에서 '안정적'으로 상향 조정했다. 아울러 신용등급 불확실 검토 감시 대상에서도 제외했다.

이는 두산이 지난해 4월 산업·수출입은행 등 채권단에서 자금을 지원받는 등 건전성 위기가 외부에 공개된 이후 처음으로 나타난 긍정적인 신호다.

실제 두산중공업의 신용등급은 지난 2016년만 하더라도 'A' 수준이었으나 단계적으로 하향 조정돼 왔다. 채권단에서 자금을 지원받기 직전에는 BBB+ 등급이었으며 자금 지원 직후 최근 2년 동안은 BBB- 등급으로 조정됐다.

BBB- 등급 미만이 투자부적격 등급이라 정크(junk) 본드라 불린다는 것을 감안하면 두산중공업은 그 직전까지 내몰린 상태다. 아울러 BBB- 등급 중에서도 부정적 등급전망이라 BB+ 등급으로 하향 조정될 가능성이 작지 않았다.

이번 반등은 두산중공업이 자구안을 성실히 이행하는 데 성공한 덕으로 분석된다. 두산중공업은 지난해 클럽모우CC 매각과 1조2000억원 규모의 유상증자를 진행했다.

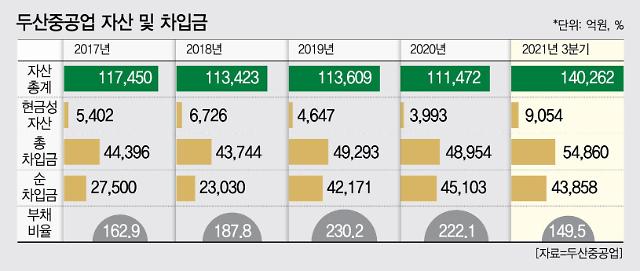

올해는 최대주주인 ㈜두산 측에서 두산퓨얼셀 지분(보통주 34.8%, 우선주 12.5%)을 증여받았으며, 자회사였던 두산인프라코어를 매각하는 등 자구안을 이행하는 데 힘썼다. 그 결과 지난 2019년 말 230.2% 수준이었던 부채비율을 올해 9월 말 기준 149.5%로 개선하는 데 성공했다.

지난달 말 1조5000억원 규모의 유상증자를 추진하겠다고 공시한 것도 신용등급에 영향을 미쳤다. 유상증자는 내년 2월 납입될 예정이며, 대금은 차입금 상환과 친환경 에너지사업 관련 투자에 활용될 예정이다.

유상증자가 순조롭게 마무리된다면 부채비율이 108.2% 수준까지 하락하는 등 재무구조가 큰 폭으로 개선될 것으로 관측된다. 또 차임금 규모도 크게 줄어들 것으로 보여 금융비용 부담이 완화될 것으로 전망된다.

나이스신용평가 관계자는 "두산중공업은 주요 수익기반이었던 국내 원자력·석탄화력 발전 프로젝트 신규 수주가 줄어 매출과 수익성이 감소하는 추세를 보였으나 지난해 대규모 인력 구조조정을 통해 고정비 부담을 줄였다"며 "이어 지난해 하반기 인도네이사, 사우디아라비아, 베트남 등에서 대규모 프로젝트를 수주해 일정 부분 사업 실적을 만회하는 데 성공했다"고 말했다.

7일 재계에 따르면 나이스신용평가는 최근 두산중공업의 장기신용등급을 'BBB-'로 유지했으나 등급전망을 '부정적'에서 '안정적'으로 상향 조정했다. 아울러 신용등급 불확실 검토 감시 대상에서도 제외했다.

이는 두산이 지난해 4월 산업·수출입은행 등 채권단에서 자금을 지원받는 등 건전성 위기가 외부에 공개된 이후 처음으로 나타난 긍정적인 신호다.

실제 두산중공업의 신용등급은 지난 2016년만 하더라도 'A' 수준이었으나 단계적으로 하향 조정돼 왔다. 채권단에서 자금을 지원받기 직전에는 BBB+ 등급이었으며 자금 지원 직후 최근 2년 동안은 BBB- 등급으로 조정됐다.

이번 반등은 두산중공업이 자구안을 성실히 이행하는 데 성공한 덕으로 분석된다. 두산중공업은 지난해 클럽모우CC 매각과 1조2000억원 규모의 유상증자를 진행했다.

올해는 최대주주인 ㈜두산 측에서 두산퓨얼셀 지분(보통주 34.8%, 우선주 12.5%)을 증여받았으며, 자회사였던 두산인프라코어를 매각하는 등 자구안을 이행하는 데 힘썼다. 그 결과 지난 2019년 말 230.2% 수준이었던 부채비율을 올해 9월 말 기준 149.5%로 개선하는 데 성공했다.

지난달 말 1조5000억원 규모의 유상증자를 추진하겠다고 공시한 것도 신용등급에 영향을 미쳤다. 유상증자는 내년 2월 납입될 예정이며, 대금은 차입금 상환과 친환경 에너지사업 관련 투자에 활용될 예정이다.

유상증자가 순조롭게 마무리된다면 부채비율이 108.2% 수준까지 하락하는 등 재무구조가 큰 폭으로 개선될 것으로 관측된다. 또 차임금 규모도 크게 줄어들 것으로 보여 금융비용 부담이 완화될 것으로 전망된다.

나이스신용평가 관계자는 "두산중공업은 주요 수익기반이었던 국내 원자력·석탄화력 발전 프로젝트 신규 수주가 줄어 매출과 수익성이 감소하는 추세를 보였으나 지난해 대규모 인력 구조조정을 통해 고정비 부담을 줄였다"며 "이어 지난해 하반기 인도네이사, 사우디아라비아, 베트남 등에서 대규모 프로젝트를 수주해 일정 부분 사업 실적을 만회하는 데 성공했다"고 말했다.

[사진=두산중공업]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)