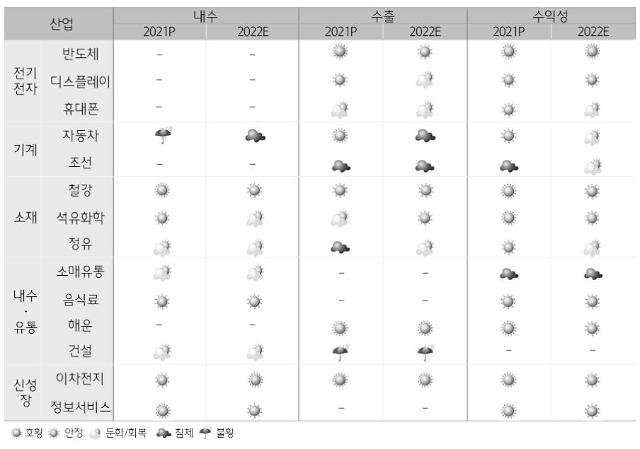

주요 산업별 기상도[표=하나금융경영연구소]

27일 하나은행 산하 하나금융경영연구소는 '2022년 산업 전망' 보고서를 통해 "팬데믹 특수로 호실적을 보였던 IT, 자동차 등 최종재 제조업의 경기 사이클이 둔화될 것"이라고 전망했다.

연구소에 따르면 분석 대상 14개 산업 가운데 이차전지와 화학·정유 등 일부 소재류를 제외하면 반도체, 디스플레이, 자동차 등 올해 선전했던 산업들의 경기 싸이클이 하강할 것으로 예상됐다. 반도체, 철강은 전방산업 둔화로 안정 국면에 진입할 것으로 판단했으며, 디스플레이, 자동차 등은 팬데믹 특수 감소와 반도체 공급 차질의 여파로 다소 부진할 것으로 전망했다. 다만 전기차 전환에 따른 수요가 증가하는 이차전지와 물동량 증가세가 지속되는 해운업은 호황 국면이 내년까지 이어질 것으로 관측됐다.

상대적으로 호조를 이어갈 것으로 보이는 화학·정유, 철강 등 소재산업군은 제품가격 상승의 수혜가 사라지겠으나 전방 수요 개선으로 인해 양호한 성장세를 유지할 것으로 전망했다. 안혜영 연구원은 “섬유,의류 등 전방 수요가 늘어나겠으나 내년 하반기부터 중국 등 아시아 신증설 물량이 공급될 예정되어 있어 공급 과잉 우려가 나올 가능성이 높다”라고 언급했다.

연구소는 내년 팬데믹 위기가 완화되더라도 기업들이 ▲공급망 교란 지속 ▲기후 위기 대응 부담 ▲위드코로나의 일상화에 따른 변화에 관심을 가져야 한다고 제언했다.

김남훈 하나금융연수고 연구위원은 “코로나 시대에 억눌렸던 소비가 빠르게 회복될 수 있으나 공급차질로 인한 제조업의 생산차질 리스크가 남아 있고 공급원가 상승에 따른 인플레이션 부담도 높아 기업들의 경영관리 역량이 더욱 중요해질 것"이라는 의견을 내놓았다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)