[사진=연합뉴스]

14일 투자은행(IB) 업계에 따르면 두산그룹은 두산건설 매각 작업을 진행 중이다. 매각 희망가격은 3000억원 선이다. 지난해 두산그룹은 두산건설 매각을 위해 중견 건설사 대우산업개발과 협상을 하기도 했으나 가격 등에 대한 견해차로 결렬된 바 있다.

두산건설은 두산그룹의 대표적인 아픈 손가락이다. 두산건설은 경기도 고양시 일산서구 탄현동 두산위브더제니스가 10년 가량 미분양 사태를 겪으면서 조 단위 손실을 입기도 했다.

지난 2009년 분양한 탄현두산위브더제니스는 고급 주상복합아파트로 '일산의 타워팰리스'를 표방하며 최고 59층 8개동 2700가구로 사업을 시작했다. 하지만 얼마 지나지 않아 당시 글로벌 금융위기가 터지자 대규모 미분양 사태를 겪게 됐다. 그 사이 두산건설은 신용등급이 5계단 떨어지기도 했다.

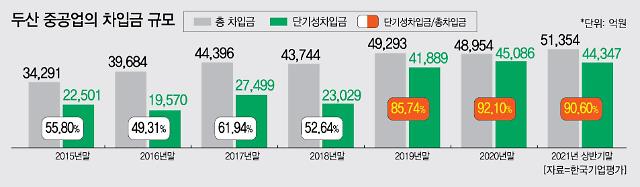

이번 매각은 두산그룹보다는 채권단의 의중이 상당 부분 작용한 것으로 알려졌다. 두산그룹은 산업은행, 수출입은행 등 채권단과 재무구조 개선약정을 맺고 있다. 두산중공업은 지난해 3월 채권단과 약정을 맺으며 3조원을 긴급 지원 받았는데, 이후 올해 상반기까지 이 중 1조 6031억원을 상환했다. 또 두산인프라코어 매각 대금 6910억원이 유입되면 상환금액은 약 2조원에 이른다. 하지만 남은 1조원의 상환 계획과 관련해서는 아직까지 구체적으로 나오는 얘기가 없다.

김동혁 한국기업평가 연구원은 "(긴급 유동성 자금의) 상환을 위해서는 추가적인 자금조달 방안이 필요하지만, (두산 그룹에서는) 아직 구체적인 계획을 밝히지 않고 있다"라고 말했다.

[제작=아주경제]

두산중공업 입장에서는 산업은행이 차입금의 만기를 늘린다면 좋겠지만 산업은행 입장에서는 채권의 상환 순위가 후순위로 밀린다는 의미이기도 하다. 그렇기에 두산건설을 매각해 차입금 규모를 줄이려는 것이 아닌가 하는 관측도 있다.

또한 두산건설 매각을 산업은행의 연말 인사와 함께 엮어서 해석하는 이들도 있다.

산업은행은 인사의 폭이 크지 않으며, 인사적체가 심한 곳으로 꼽힌다. 특히 작년에는 기존 부행장 전원이 유임되며 전례를 찾아보기 힘든 '고인물 인사'로 평가받았다. 당시 산업은행은 연말 인사에서 기존 9명의 부행장을 유임시키면서 박선경 집행부행장만 신임 부행장으로 선임한 바 있다.

그렇기 때문에 올해 인사 폭은 평소보다 클 것으로 관측되는데 두산그룹의 조기 졸업도 이 같은 선상에서 해석되고 있는 것이다.

특히 현대중공업과 대우조선해양의 기업결합이 유럽연합(EU)의 벽을 넘지 못하면서 두산의 조기졸업과 산업은행 인사를 연결시키는 목소리가 커지고 있다. IB 업계 관계자는 "김앤장을 통해 소명하고 있으나 유럽연합의 반대 의견이 탄탄해 그 벽을 넘기 쉽지 않아 보인다"라며 "양 사 간 합병은 산업은행이 추진했기에 누군가 책임을 짊어질 수밖에 없다"라고 분석했다.

하지만 두산그룹은 두산건설에 애착이 상당하다. 박정원 두산그룹 회장이 애정을 갖고 있는 계열사라는 것은 널리 알려진 이야기다. 그러다 보니 두산그룹은 매각 과정에서 다양한 거래 구조를 구상 중인데 이는 인수 희망자들에게 두산건설의 인수 메리트를 줄이고 있는 것으로 알려져 있다.

IB 업계 관계자는 "매각 후 되사올 수 있는 콜옵션 조건을 포함하는 거래도 언급되고 있는데 이 경우 파킹 딜이 되어버린다"면서 "두산그룹에 콜옵션을 부여한다면 결국 두산그룹이 재무적투자자(FI)에게 펀딩 받는 모양새로 딜 구조가 만들어지는데 인수희망자들은 이를 원치 않는다"고 설명했다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)