[그래픽=아주경제]

6일 3회차 한진칼 신주인수권부증권(이하 3WR)은 전일 대비 13.08% 떨어진 4885원에 거래를 마쳤다. 전일 20.51% 하락에 이어 또 한 번 10% 이상 하락이다. 이번 급락은 지난 1일 KCGI, 반도건설, 조현아 등 주주연합이 공동보유계약을 해지한 데 따른 특별관계 해소가 원인으로 보인다. 강성부 KCGI 대표는 지난해 2월 기자회견에서 "주주연합은 긴 시간 함께할 것"이라고 말했지만 1년 2개월 후 주주연합은 사실상 해체됐다.

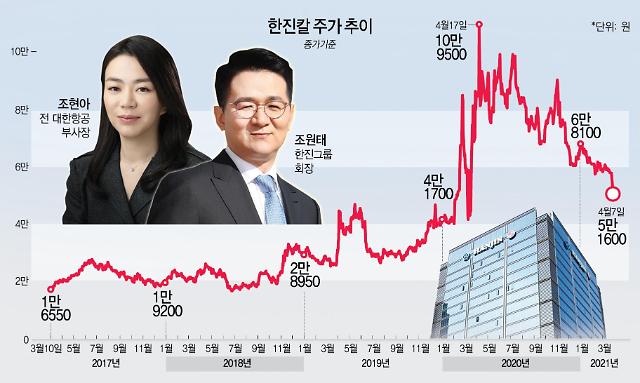

3WR는 한진칼 경영권 분쟁의 상징이다. 지난해 7월 코로나19로 타격을 받은 한진칼이 자금 조달 차원에서 3회차 신주인수권부사채(BW)를 발행했는데, 사채를 제외한 신주의 인수 권리만 떼어낸 종목이 3WR이다. 최초 거래가격은 2만3000원이었다.

3WR는 리픽싱(Refixing, 가격재조정) 조건이 있지만, 한진칼 주가가 오름세일 때 가치가 있다. 한진칼 주가는 그룹의 펀더멘털이 좋아지거나 경영권 분쟁이 커질 때 상승했다. 특히 경영권 분쟁이 상승을 이끌었다.

경영권 분쟁 줄어든 한진칼, 적정 주가는?

한진칼 주가는 통상적인 지주사 주가보다 고평가됐다고 전문가들은 보고 있다. 7일 한진칼 주가는 5만원대 초반에서 거래 중인데 현재 가격 기준 시가 총액은 3.3조~3.4조원 선이다. 이는 한진칼의 지난해 말 연결 기준 총자산 3조4800억원과 거의 유사하다.

국내 지주사들의 시가총액은 총자산(NAV, Net Asset Value)보다 낮게 형성되는 경향이 있다. 대표적인 케이스가 한화로 총자산은 3조4000억원이지만, 시가총액은 2조5000억원 수준이다. 40%가량 할인된 셈이다. 전문가들은 통상적으로 지주사의 적정주가를 산출할 때 할인율을 고려한다. 최근 6개월 사이 한진칼 관련 보고서를 낸 유안타증권과 대신증권의 한진칼 목표주가는 현재 주가에서 약 40% 빠진 3만~3만3000원이다.

추가 고려 요소는 대한항공의 펀더멘털이다. 아시아나항공과의 합병이 완료되면 국내 유일의 대형항공사(FSC)가 된다. 기업결합 심사 결과가 나오지 않아 아시아나항공은 아직 한진칼의 자회사가 아니다. 주요 자회사인 대한항공의 실적도 선방했다. '하늘길'이 막히며 여객운송 부문은 실적이 악화됐지만, 화물 운송 부문은 실적이 좋았기 때문이다. 유상증자, 영구채 상환 등으로 체질 개선도 이뤄져 하락폭이 크지 않을 수 있다.

공매도 재개… 하락 변동성 키울 듯

변수는 수급이다. 한진칼 주식은 거래량이 적다. 3월 한 달간 3일을 제외하면 모두 거래량이 10만주 이하였다. 경영권 분쟁 중인 주주들은 거래할 수 없고, 소액주주들은 손실 구간일 가능성이 높다. 한 증권사 연구원은 "소액주주들은 본인이 보유한 주식이 하락했을 경우, 원금을 회복할 때까지 보유하는 경향이 짙다"라고 말했다.

내달 3일 재개되는 공매도는 변동성의 촉매제 역할을 할 수 있다. 최남곤 유안타증권 연구원은 "경영권 분쟁의 마무리 단계로 진입했으며 앞으로 3자 연합 주체 중 하나라도 주식 매각 시, 오버행에 대한 우려가 현실화될 것"으로 내다봤다.

오버행 조짐은 이미 나타났다. 지난 3월 조 전 부사장은 지분 가운데 5만5000주를 KCGI에 팔아 33억원을 마련했다. 그는 보유 주식 중 81.5%가 담보로 잡혀있고, 한진칼 그룹 내 직책도 없다. 현금흐름이 원활하지 않는 가운데 주가 하락 시 추가 담보 설정 요구 등으로 지분 매각이 불가피할 수 있다. KCGI 역시 손실 구간에 진입하고, 큰 사정 변경이 생긴다면 투자자들의 자금 회수 요구가 거세질 수 있다. 한 증권사 연구원은 "거래량이 적은 상황에서 공매도는 변동성을 만들 수 있다"면서 "예상 주가보다 더 크게 하락할 가능성도 있기에 공매도 1타깃"이라고 설명했다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)