25일 재계와 투자은행(IB) 업계에 따르면 IMM PE, 하나금융투자 PE 등 FI들은 최근 두산인프라코어 DICC에 대한 동반매도청구권 행사를 준비하고 있다.

지분 20%를 쥐고 있는 FI가 조만간 동반매도청구권을 행사한다면 DICC 지분 100%가 인수·합병(M&A) 시장에 매물로 나오는 것과 다름이 없다. 때문에 최근 두산인프라코어 인수 계약을 마무리한 두산그룹이 FI 지분에 대해 우선매수권(콜옵션)을 행사할 가능성이 높은 것으로 점쳐진다.

간략히 말하자면 FI는 DICC 지분 가치를 비싸게 팔기를 원하고, 두산그룹은 해당 지분을 저렴하게 사들이고 싶어 하는 상황이다. 이 때문에 DICC 지분 20%의 가치는 극단적으로 시각차가 벌어지고 있다.

FI들은 중국 외산 굴착기 시장에서 DICC의 점유율이 확대됐다는데 주목하고 있다. 중국 외산 굴착기 시장에서 DICC 점유율을 2015년 말 13%에서 지난해 말 23%까지 10%포인트 확대했다. 이는 글로벌 기업인 캐터필러와 해외업체 기준 1위 자리를 두고 다툴 수 있는 수준이다.

아울러 지난해 중국에서 굴착기 판매대수가 사상 최대로 치솟은 것도 FI의 주장에 힘을 싣고 있다. 두산인프라코어는 지난해 중국 시장에서 굴착기 1만8686대를 판매했다고 지난달 밝혔다. 이는 2011년 1만6700대 판매 달성 이후 10년 만에 최대 규모다.

IB업계 관계자는 "해당 지분이 20%밖에 되지 않지만 동반매도청구권을 보유했기에 사실상 경영권을 좌우하고 있다는 점을 감안해야 한다"며 "해당 지분에 6000억원 이상 가치가 있다는 분석도 나온다"고 말했다.

반면 두산그룹과 현대중공업지주·KDB인베스트먼트 컨소시엄은 두산인프라코어 매각 과정에서 FI가 보유한 DICC 지분가치를 약 2000억원 수준으로 평가한 것으로 파악된다. 이들은 자세한 평가 내용을 외부에 공개하지는 않았으나 FI의 평가가 터무니없다는 시각이다.

[사진=두산인프라코어 제공]

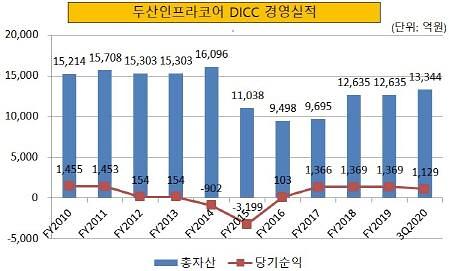

DICC의 당기순이익도 2011년 1453억원으로 최근 10년 동안 가장 높은 수준을 기록했다. 이후 적자로 전환되는 등의 시련을 겪고서 지난 2019년 1369억원으로 2011년 대비 5.78% 실적이 줄었다.

두산그룹 관계자는 "FI가 투자한 지분 가치는 시기마다 변할 수 있다"며 "산업은행 계열사인 KDB인베스트먼트 등에서 해당 지분에 대해서 실사를 진행한 결과 2000억원의 가치가 책정됐다"고 말했다.

[사진=두산인프라코어 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)