기존 금융업의 사고방식에 매여있는 금융사가 대대적으로 변신하기 위해서는 새로운 아이디어를 갖춘 ICT·핀테크 기업과의 합종연횡이 불가피하다. 가령 미국 골드만삭스의 경우 머신러닝 기술을 통해 고객 행동 분석을 제공하는 컨텍스트 렐러번트를 인수했다. 우리보다 뒤처져 있다는 중국에서도 핑안(平安)보험이 중국 자동차 온라인거래·웹사이트인 오토홈 지분을 인수했다. 금융사에서 축적하기 어려운 AI와 빅데이터 기술을 확보하기 위해서다.

이렇듯 해외 금융회사들은 핀테크 기업 투자를 통해 디지털화를 서두르고 있지만, 국내 금융사들은 금융지주회사법, 금융산업의 구조개선에 관한 법률 등의 제약으로 비금융회사 지분을 취득하는 데 어려움이 있다.

그동안 국내 금융사는 핀테크 업체에 공간과 테스트 환경, 직·간접투자 등을 제공할 수 있는 핀테크 랩을 경쟁적으로 운영하는 방식을 취했다. 대부분 은행과 한화생명 등이 이 같은 핀테크 랩을 활용해 일부 성과를 낸 것도 사실이다. 그러나 지분 투자가 자유롭게 허용되면 더욱 긴밀한 수준에서 협업이 가능할 것이라는 시각이 많다.

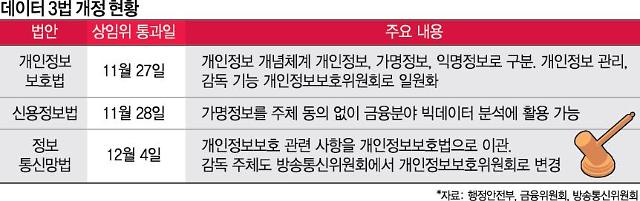

최근 법제화된 '데이터 3법'에 대한 불안도 남았다. 데이터 3법 개정안의 국회 통과로 금융사가 빅데이터를 다양하게 활용할 수 있는 길이 열렸으나, 아직 세부법령이 미비하다는 점이 문제다.

특히 금융사에서는 가명정보의 활용 기준과 절차 등을 담당하는 전문기관의 선정을 비롯해, 정보 주체자와 활용자 사이의 신뢰를 구축할 수 있는 세부 법령이 필요하다는 지적이 잇따르고 있다.

핀테크 기업의 경우에도 규제산업인 금융영역에 진출하면서 예상치 못했던 장애물을 만나기 일쑤다. 일단 시작 단계의 영세한 핀테크 업체들의 경우 금융업에서 적용해왔던 수억원에서 수백억원에 이르는 자본금 요건을 충족하기가 쉽지 않다. 뿐만 아니라 건전성, 대주주 적격성 등의 규제가 핀테크 업체를 가로막고 있다.

이런 문제점을 해결하기 위해 정부는 금융규제 샌드박스를 운영하고 있다. 혁신적 금융산업의 발전을 위해서 필요성이 인정되는 상품·서비스에 대해 규제를 일부·한시적으로 유예하고 있다는 의미다. 다만 금융규제 샌드박스 자체가 한시적 유예로 못 박고 있는 터라 핀테크 기업이 향후 어려움에 처할 수 있다는 문제가 남는다.

한 금융사 고위 관계자는 "우리나라는 소비자보호 측면을 너무 강조하다보니 필요 이상으로 경직된 규제가 많다"며 "미국 등 선진국처럼 금융사나 핀테크 기업이 할 수 없는 것만 법으로 정해주는 네거티브 방식의 규제 도입을 고려해볼 필요가 있다"고 말했다.

[사진=전환욱 기자]

윤동·이보미 기자dong01@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)