[사진 = 연합뉴스]

1800만 근로자와 160만 원천징수의무자가 대상인 연말정산 시즌이 시작된다. 이번 연말정산을 ‘13월의 월급’으로 만들려면 지금부터 소득공제와 세액공제 항목 등을 미리 확인하고, 증명서류를 꼼꼼히 챙겨 공제가 누락되지 않도록 준비해야 한다.

특히 이번 연말정산부터 중소기업에 다니는 청년은 소득세 감면혜택이 늘어나고, 건강보험 산정특례대상자는 의료비 공제한도가 없어져 전액 공제받을 수 있다.

총급여액 7000만원 이하 근로자를 대상으로 한 소득공제율이 신설됐고, 5500만원 이하 근로자는 월세액 세액공제율이 12%로 인상됐다.

올해부터 달라지는 공제제도부터 연말정산 때 꼭 알아둬야 할 주요 내용을 알아보자.

Q. 올해부터 달라지는 주요 공제 항목은.

중소기업에 취업한 청년에 대한 소득세 감면 △대상 연령(29세→34세) △감면율(70%→90%) △감면 적용 기간(3년→5년)이 확대됐다. 총급여액 7000만원 이하 근로자는 도서‧공연비 지출액에 대한 신용카드 등 사용액 소득공제율(30%)이 신설됐다.

건강보험 산정특례 대상자로 등록(재등록)된 부양가족을 위해 지출한 의료비 공제한도가 폐지(700만원→전액공제)됐다. 총급여액 5500만원(종합소득금액 4000만원 초과자 제외) 이하 근로자의 월세액 세액공제율이 10%에서 12%로 인상되고, 생산직 근로자의 초과근로수당 비과세 적용 시 기준이 되는 월정액 급여액을 150만원 이하에서 190만원 이하로 상향했다.

Q.중소기업 취업자 소득세 감면 어떻게 받을 수 있나.

청년 중소기업 취업자는 이번 연말정산 때 ‘중소기업 취업자 소득세 감면신청서’를 회사에 제출하면 감면을 적용받을 수 있다.

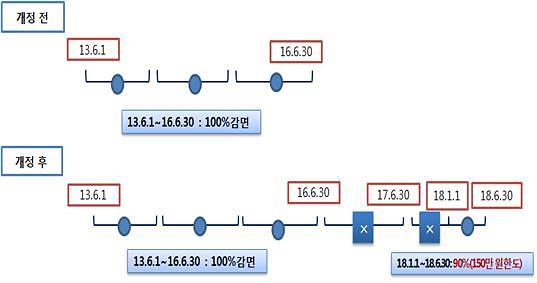

이번에 확대된 혜택은 올해 귀속 소득분부터 적용된다. 군복무기간(최대 6년)은 나이를 계산할 때 빼고 계산한다. 감면대상자 취업시기별 감면율은 △2012~2013년 100%(한도 없음) △2014~2015년 50%(한도 없음) △2016~2017년 70%(150만원) △2018~2021년 90%(150만원)이다.

중소기업 청년 취업자 소득세 감면적용 사례.[사진 = 국세청]

예를 들어 2013년 6월에 취업한 청년(취업 당시 청년)은 2016년 6월까지 3년간 100% 감면을 받지만, 2016년 7월부터 2017년 12월까지는 근로소득 감면이 적용되지 않는다. 단 감면 기간이 5년으로 연장돼 올해 1월부터 6월까지의 소득은 90% 감면을 적용받을 수 있다.

2011년 12월 31일 이전에 중소기업에 취업, 계속 근무하는 근로자는 이번 감면을 적용받을 수 없다. 개인사업자의 대표자와 그 배우자, 일용근로자에 해당하는 취업자는 감면대상에서 제외된다. 중소기업이라 해도 병원이나 보험업 등에 종사하는 경우뿐 아니라, 지방공기업 역시 감면대상이 아니다.

Q.신용카드 공제 어디까지 받을 수 있나.

신용카드로 세액공제와 소득공제를 중복해 받을 수 있는 항목이 있다. 의료비와 취학 전 아동을 위해 지출한 학원비‧교복구입비를 신용카드 등으로 지출하는 경우, 의료비‧교육비 세액공제와 신용카드 등 소득공제를 중복해 공제받을 수 있다.

단, 보장성 보험료와 기부금은 세액공제를 받을 수 있으나, 신용카드 공제는 불가능하다. 학원비라 해도 취학 전 아동이 아닐 경우, 교육비 세액공제가 불가능해 신용카드 공제만 받 수 있다.

신규로 출고되는 자동차를 신용카드로 구입하는 경우, 사용금액에 대한 소득공제 대상에서 제외된다. 다만 중고자동차를 신용카드 등으로 구매하는 경우에는 구입금액의 10%를 공제대상 금액에 포함한다.

카드사가 중고자동차 구입액 자료를 제출하는 경우, 간소화자료의 신용카드 사용금액 등에서 중고자동차 구입액의 10%를 포함해 제공된다.

신용카드 중복 공제 적용 가능 사례.[표 = 국세청]

Q.회사를 옮겼다면 연말정산 어떻게 해야 할까.

올해 회사를 옮겼거나 여러 회사에서 급여를 받은 경우, 종전 회사에서 연말정산을 했더라도 최종(또는 주된) 회사에서 올해 받은 급여를 합산해 연말정산을 해야 한다.

합산하지 않으면 별도로 종합소득세 신고를 해야 한다. 종합소득세를 신고하지 않으면 가산세가 부과될 수 있다.

중도 입사하거나 퇴사해 근로기간이 단절된 근로자도 △기부금 △연금계좌납입액 △개인연금저축 △소기업‧소상공인 공제부금 △투자조합 등 출자액은 근무기간에 관계없이 공제받을 수 있다.

Q.종교인소득 연말정산은.

종교인소득은 기타소득으로 신고하는 것이 원칙이나, 선택에 따라 근로소득으로도 연말정산을 할 수 있다. 종교인소득은 소득의 종류(기타‧근로소득)와 연말정산 여부에 따라 작성‧제출하는 지급명세서 서식이 다르다.

근로소득 시 근로소득지급명세서를 작성해야 하고, 기타소득으로 연말정산을 하면 종교인소득지급명세서, 연말정산을 하지 않은 경우엔 기타소득지급명세서를 작성‧제출해야 한다.

종교단체는 종교인소득 지급 시 간이세액표에 따라 원천징수한 소득세에 대해 연말정산을 실시(2월)하고, 지급명세서를 제출(3월11일까지)해야 한다.

종교단체에서 연말정산을 하지 않을 경우 종교인이 직접 내년 5월에 종합소득 확정신고를 해야 한다. 종교인소득 연말정산을 하지 않아도 지급명세서를 반드시 제출해야 근로‧자녀장려금 혜택을 받을 수 있다.

현상철 기자hsc329@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)