[사진=각 보험사]

교보생명이 기업공개(IP)를 통해 조 단위의 자본을 모을 것으로 예상되면서 교보생명이 상장 생명보험사의 불치병인 만성적 저평가를 극복할 수 있을지 관심이 쏠린다. 지금까지 상장한 대부분 생보사들의 주가가 청산가치 이하로 거래되는 상황이라 교보생명의 공모가도 낮아질 수 있는 탓이다.

금융권 일각에서는 지난해 상장한 오렌지라이프(옛 ING생명)가 배당 매력을 내세워 해외에서 투자를 끌어낸 것처럼 새로운 묘수가 필요하다는 지적이 나온다.

최근 교보생명 이사회가 IPO 추진을 결의한 것은 재무적 투자자(FI)인 어피니티 컨소시엄과 맺은 풋옵션 계약의 영향이 적지 않다. 교보생명은 우선 최대주주 신창재 회장의 지분율 희석을 최소화할 상장 방안을 마련해야하는 상태다.

문제는 보험부채 시가평가를 골자로 한 새로운 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입으로 대규모 자본 확충이 필요하다는 점이다.

실제 지난 7월 이사회에서 글로벌 건전성 규제 강화에 대한 시뮬레이션 결과 적게는 2조, 많게는 5조원 이상의 자본 확충이 필요하다고 보고한 것으로 알려졌다. 든든한 계열사가 없어 간단히 증자를 받기 어려운 교보생명이 수 조원의 자본을 확충받기 위해서는 최대한 IPO를 활용해야 한다는 분석이 나온다.

다만 생명보험업이 국내 주식시장에서 가장 저평가가 심한 업종이라는 점이 발목을 잡는다. 교보생명에 앞서 상장한 5개 생보사의 주가는 공모가는 물론 청산가치보다 낮은 수준에서 형성돼 있다. 그나마 저평가를 벗어버리기 위해서는 기존의 상장과 달리 최대한 투자자에게 매력을 어필할 묘수가 필요하다는 지적이 나오는 이유다.

참고가 될 만한 예시는 지난해 상장한 오렌지라이프다. 오렌지라이프 역시 생보사 특유의 저평가 탓에 국내 주식시장에서 평가가 좋지 못했다. 지난해 수요조사에서 경쟁률이 4대 1에도 미치지 못할 정도로 수요가 적었으며, 공모가 밴드보다 낮은 가격을 적어 낸 경우가 많았다.

그러나 오렌지라이프의 배당 매력과 안정적인 재무건전성을 인정한 해외 투자자들이 수요예측에 대거 참여한 덕에 그나마 공모가를 밴드 하단으로 방어할 수 있었다.

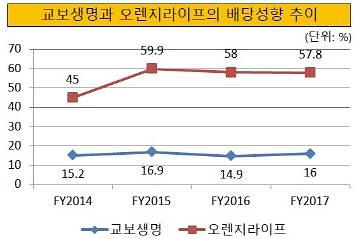

물론 오렌지라이프의 성공 방식을 교보생명이 그대로 따라할 수는 없다. 오렌지라이프는 상장 전 최근 3년 동안 50% 안팎의 배당성향을 꾸준히 기록했기에 배당주로의 매력을 어필할 수 있었다. 같은 기간 동안 배당성향이 15% 안팎에 불과한 교보생명이 단 번에 배당주로 변신하기는 어렵다.

금융권 관계자는 "생보사 IPO로 그나마 성공사례로 꼽히는 오렌지라이프의 경우를 보면 국내 기관들만 믿고 있어서는 공모가 급락을 면하기 어렵다"며 "결국 지금까지의 생보사 상장과는 다른 묘수가 필요한 상황"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)