[자료제공=금감원]

아주경제 윤주혜 기자 = # A사는 매출 359억원, 총자산 454억원의 중소기업으로 신용등급이 6등급으로 낮은 편이었으며 초기설비 투자로 부채비율도 상당히 높았다. 하지만 B은행은 A사의 대표이사가 동종업계 경력이 30년에 이를 뿐만 아니라 기술개발 노력, 업계평판 등 비재무정보가 양호한 점을 감안해 운전자금대출 13억원(3년만기)을 신용대출로 취급하고, 이후 기존 단기대출이었던 30억원을 장기대출로 전환해줬다. 덕분에 A사는 채무상환 부담을 완화할 수 있었고 현재는 프랑스업체와 합작법인을 설린한 후 수익성이 지속적으로 개선 중이다.

금융감독원은 지난해 국내은행의 관계형금융 취급실적이 2조3411억원(4433건)을 기록해 전년 대비 39.4%(6617억원) 가량 증가했다고 5일 밝혔다. 이는 지난 2014년 관계형금융 제도가 도입된 이래 최대 증가폭이다.

관계형금융은 은행의 단기대출 또는 담보위주의 대출관행을 개선해 유망 중소기업에 대한 금융지원을 강화하고자 도입된 제도로 신용도가 낮거나 담보가 부족하지만 사업전망 등이 양호한 유망 중소기업을 대상으로 한다.

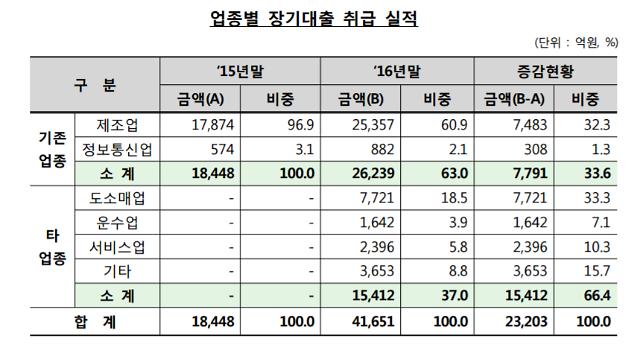

업종별로 보면 도·소매업 33.3%(7721억원), 제조업 32.3%(7483억원), 서비스업 10.3%(2396억원), 운수업 7.1%(1642억원) 순이며, 장기대출 조달자금별로는 은행자금이 74.8%(1조 7365억원), 정책자금이 25.2%(5838억원)를 차지했다.

금감원은 국내은행의 중소법인 대출기간은 상당부분(64.8%) 3년 미만이나 관계형금융은 모두 3년 이상(평균 대출기간 3.61년)인 점을 감안했을 때 관계형금융이 중소기업의 안정적인 자금 조달에 기여했다고 평가했다.

금감원은 관계형금융을 적극 홍보하기 위해 설명회를 개최하고 금감원 홈페이지에 제도내용 안내 및 책자를 배포할 계획이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)