[아주경제 그래픽팀]

2분기 산업대출 증가 폭이 제조업과 서비스업을 중심으로 축소됐다. 연초 계절적 요인이 사라진 데다 조선·방산업체들의 영업이익 호조로 운전자금 수요가 크게 줄어든 영향이다. 금융 당국의 부동산 프로젝트파이낸싱(PF) 구조조정에 지방 부동산 침체까지 겹친 부동산업의 경우 2012년 4분기 이후 약 12년 만에 대출이 2분기 연속 감소했다.

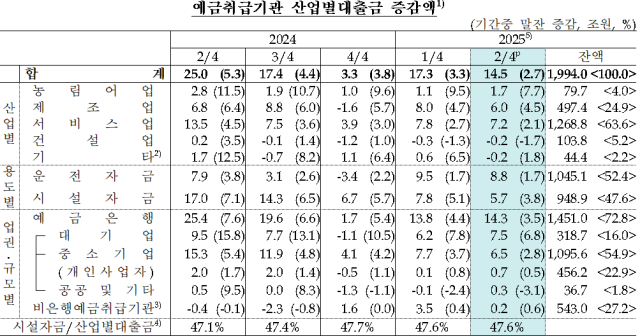

한국은행이 5일 발표한 '2분기 예금취급기관 산업별대출금' 통계에 따르면 6월 말 기준 모든 산업 대출금은 1994조원으로 전 분기 말보다 15조5000억원 증가했다. 분기별 산업대출 증가 폭은 지난 1분기(+17조3000억원)보다 축소됐다.

산업별로 보면 제조업의 2분기 말 대출 잔액은 497조4000억원으로 1분기(+8조원)보다 6조원 늘어 증가 폭이 축소됐다. 산업은행의 72조6500억원 규모 반도체 설비투자지원 특별 정책자금 대출 영향으로 전자부품·컴퓨터·영상·음향·통신업의 증가 폭은 확대됐다.

하지만 한도대출 재취급과 같은 계절요인이 소멸되면서 운전자금을 중심으로 증가 폭이 축소됐다. 제조업 운전자금 대출은 1분기 5조8000억원에서 2분기 2조7000억원으로 증가 폭이 절반 수준으로 쪼그라들었다.

2분기 건설업 대출액은 건설기성액 감소세가 지속되면서 1분기 말보다 2000억원 줄었다. 지난해 3분기 이후 네 분기 연속 감소세로, 글로벌 금융위기 무렵인 2009년 2분기∼2010년 2분기(5개 분기)에 이어 역대 두 번째로 긴 연속 역성장 기록이다. 건설기성액은 지난해 2분기 43조1000억원, 3분기 41조5000억원, 4분기 39조7000억원에 이어 올해도 1분기 37조원, 2분기 35조7000억원을 기록하며 지속적으로 감소세를 이어오고 있다.

한국은행이 5일 발표한 '2분기 예금취급기관 산업별대출금' 통계에 따르면 6월 말 기준 모든 산업 대출금은 1994조원으로 전 분기 말보다 15조5000억원 증가했다. 분기별 산업대출 증가 폭은 지난 1분기(+17조3000억원)보다 축소됐다.

산업별로 보면 제조업의 2분기 말 대출 잔액은 497조4000억원으로 1분기(+8조원)보다 6조원 늘어 증가 폭이 축소됐다. 산업은행의 72조6500억원 규모 반도체 설비투자지원 특별 정책자금 대출 영향으로 전자부품·컴퓨터·영상·음향·통신업의 증가 폭은 확대됐다.

하지만 한도대출 재취급과 같은 계절요인이 소멸되면서 운전자금을 중심으로 증가 폭이 축소됐다. 제조업 운전자금 대출은 1분기 5조8000억원에서 2분기 2조7000억원으로 증가 폭이 절반 수준으로 쪼그라들었다.

[표=한국은행]

서비스업 대출은 전분기 대비 7조2000억원 늘어 증가 폭이 축소됐다. 지방 부동산시장 부진으로 부동산 프로젝트파이낸싱(PF) 구조조정 부실채권이 매·상각되며 부동산업 대출이 1분기(-2조5000억원)에 이어 2분기도 9000억원 줄어들면서다. 부동산업 대출이 2분기 연속 줄어든 것은 2012년 4분기 -4000억원, 2013년 1분기 -2000억원에 이후 약 12년 만에 처음이다.

지방 부동산시장 부진 지표를 구체적으로 살펴보면 한국부동산원의 전년 대비 중대형상가 임대가격지수는 지난해 2분기 0%, 3분기 -0.1%, 4분기 -0.2%, 올해 1분기 -0.3%, 2분기 -0.4%로 꾸준히 감소세다. 반면 준공 후 미분양은 2023년 말 1.1%, 지난해 말 2.1%, 올 1분기 2.5%, 2분기 2.7% 등 갈수록 늘고 있다.

서비스업 중 도매 및 소매업, 숙박 및 음식점업은 업황 개선의 영향으로 자금수요가 줄어 증가 폭이 1분기 3조9000억원에서 2분기 3조3000억원으로 축소됐다.

용도별로 따져보면 운전자금은 건설업과 서비스업 증가 폭이 확대됐지만 제조업 증가폭이 줄면서 8조8000억원 늘며 1분기보다 증가 폭이 줄었다. 시설자금도 5조7000억원 늘며 1분기(+7조8000억원)보다 증가 폭이 줄었다.

대출을 금융 업권에 따라 나눠보면 예금은행의 2분기 증가 폭은 14조3000억원으로, 2분기(13조8000억원)보다 소폭 확대됐다. 비은행예금취급기관의 경우 1분기 3조5000억원 증가에 이어 2분기엔 2000억원 늘었다.

김민수 한은 금융통계팀장은 "운전자금대출의 경우 통상적으로 연초 지난해 연말 상환됐던 기업대출과 한도 대출(마이너스 대출)을 재취급하면서 1분기에 많이 늘다가 계절적 요인들이 소멸되면서 2분기에는 덜 증가하게 된다"고 설명했다. 아울러 "조선방산업체들의 상반기 이익이 크게 증가하면서 운전자금 수요가 줄었고 이 영향으로 기타운송장비 대출이 감소 전환했다"고 덧붙였다.

김 팀장은 "시설자금대출은 부동산업 부문이 낮은 증가세를 보였는데 이는 6월 말 진행된 인수금융 리파이낸싱으로 금융보험업이 마이너스로 전환한 영향"이라고 했다. 그는 "인수금융 리파이낸싱은 고금리 인수금융을 저금리로 전환하는 것으로 이 과정에서 일시적으로 기존 대출을 상환하고 다시 새 대출을 일으키게 된다"며 "인수금융은 장기자금 성격이라 시설자금으로 분류한다"고 덧붙였다.

지방 부동산시장 부진 지표를 구체적으로 살펴보면 한국부동산원의 전년 대비 중대형상가 임대가격지수는 지난해 2분기 0%, 3분기 -0.1%, 4분기 -0.2%, 올해 1분기 -0.3%, 2분기 -0.4%로 꾸준히 감소세다. 반면 준공 후 미분양은 2023년 말 1.1%, 지난해 말 2.1%, 올 1분기 2.5%, 2분기 2.7% 등 갈수록 늘고 있다.

서비스업 중 도매 및 소매업, 숙박 및 음식점업은 업황 개선의 영향으로 자금수요가 줄어 증가 폭이 1분기 3조9000억원에서 2분기 3조3000억원으로 축소됐다.

용도별로 따져보면 운전자금은 건설업과 서비스업 증가 폭이 확대됐지만 제조업 증가폭이 줄면서 8조8000억원 늘며 1분기보다 증가 폭이 줄었다. 시설자금도 5조7000억원 늘며 1분기(+7조8000억원)보다 증가 폭이 줄었다.

대출을 금융 업권에 따라 나눠보면 예금은행의 2분기 증가 폭은 14조3000억원으로, 2분기(13조8000억원)보다 소폭 확대됐다. 비은행예금취급기관의 경우 1분기 3조5000억원 증가에 이어 2분기엔 2000억원 늘었다.

김민수 한은 금융통계팀장은 "운전자금대출의 경우 통상적으로 연초 지난해 연말 상환됐던 기업대출과 한도 대출(마이너스 대출)을 재취급하면서 1분기에 많이 늘다가 계절적 요인들이 소멸되면서 2분기에는 덜 증가하게 된다"고 설명했다. 아울러 "조선방산업체들의 상반기 이익이 크게 증가하면서 운전자금 수요가 줄었고 이 영향으로 기타운송장비 대출이 감소 전환했다"고 덧붙였다.

김 팀장은 "시설자금대출은 부동산업 부문이 낮은 증가세를 보였는데 이는 6월 말 진행된 인수금융 리파이낸싱으로 금융보험업이 마이너스로 전환한 영향"이라고 했다. 그는 "인수금융 리파이낸싱은 고금리 인수금융을 저금리로 전환하는 것으로 이 과정에서 일시적으로 기존 대출을 상환하고 다시 새 대출을 일으키게 된다"며 "인수금융은 장기자금 성격이라 시설자금으로 분류한다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)