[신세돈 숙명여대 교수]

2.2%냐 2.3%냐가 아니라 실속있는 균형성장이냐가 중요하다.

며칠 전 OECD가 한국의 2024년 경제성장률 전망치를 2.3에서 2.2로 조금 수정한 것을 가지고 언론이 민감한 반응을 보였다. 2024년 세계경제성장률 전망치는 2.7%에서 2.9%로 올려잡고 미국의 경제성장률도 1.5%에서 2.1%로 상향조정하면서도 유독 한국의 성장률 전망치를 낮추어 잡은 것을 매우 민감하게 지적하였다. OECD가 경제성장률을 지난해 11월 예측치에 비해 0.1% 낮추어 전망한 것은 사실이지만 작년 전망치 2.3%가 사실은 2.26%에서 반올림한 것임을 감안하면 그리 크게 낮춘 것도 아니다. 게다가 OECD나 IMF 모두 일년에 네 번 정도 수정하여 발표하는 GDP경제성장률이 자주 수정되는 것이라 정확하다고 할 수도 없다. 다만 외국인이나 외국투자가들이 한국 경제를 판단하고 평가하는 데 있어서 기초가 되는 자료이기 때문에 무시할 수는 없는 통계임에 틀림없다.

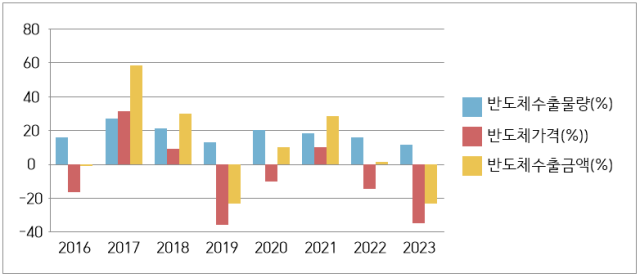

[그림.1] 반도체 수출물량과 반도체 가격과 반도체 수출금액

경제성장률이 내포하고 있는 두 번째 문제점은 팔리지 않은 생산물량, 즉 재고가 그대로 투자(재고투자)로 잡혀서 경제성장으로 간주된다는 문제점을 갖고 있다. 2021년과 2022년 경제성장률은 4.3%과 2.6%였는데 이 두해 팔리지 않은 재고 증가율 24.5%와 55.0%가 경제성장률에 포함되었기 때문에 실제 경제상황은 경제성장률보다 낮았다고 판단할 수 있는 것이다. 2023년도 통계는 아직 발표되지 않았지만 3·4분기 재고증가율이 각각 114.7%, 223.4% 및 –78.4% 였으므로 2023년 전체로도 재고증가율이 100%가 넘을 가능성이 크다. 그렇다면 실제 2023년 경제성장률 1.4%에서 재고증가분을 제외하면 상황은 훨씬 더 안 좋았을 가능성이 있는 셈이다.

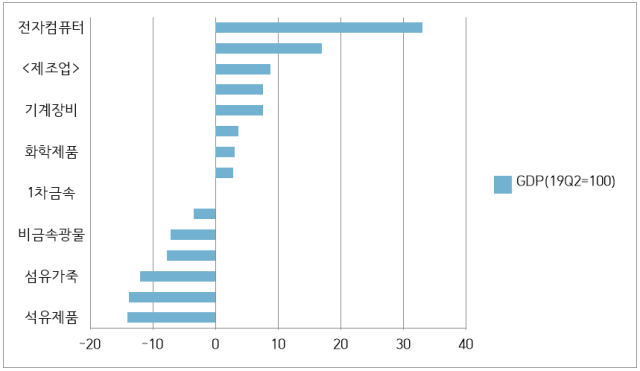

경제성장률의 세 번째 문제점은 외국인 및 외국인 소유기업의 경제활동이 한국의 GDP에 포함되기 때문에 한국 국민의 경제상황을 정확히 파악하지 못하는 한계가 있다. 과거 경제통계로 사용되던 GNP의 경우에는 이런 문제점이 없지만 GDP는 모든 외국인의 국내 경제활동을 포함시키게 되어있다. 예컨대 한국 배구리그에서 활동하는 외국 선수들의 연간 소득은 모두 한국의 GDP에 잡히는데 만약 이들이 소득을 본국으로 송금한다고 하면 그들의 한국 내 소득은 한국 내 지출과는 거의 관계가 없어지는 것이다. 우리나라 코스피 시가총액에서 외국인이 보유하는 주식의 금액은 전체 상장주식 시가총액의 32.8%인 696조원이다. 전체 상장 기업의 3분의 1이 외국인 소유인 셈이다. 외국인이 보유하는 주식은 삼성전자, 포스코, 현대자동차 등 한국 경제를 주도한 우량기업과 대부분의 금융지주회사들이므로 이들 기업이 국내에서 창출하는 모든 부가가치의 3분의 1이 사실은 외국인에게로 귀속되는 것이고 따라서 한국의 GDP성장률이 100% 한국 국민에게로 귀속되는 것이 아닌 것이다. GDP의 이런 한계점을 이해한다면 경제성장률 0.1%포인트 인상 혹은 인하가 대부분의 한국 국민의 경제활동과는 큰 관련이 없다는 것이 이해될 것이다. 경제성장률의 네 번째 문제점은 수입 감소가 경제성장률을 끌어올린다는 사실이다. 대표적인 경우가 2020년이다. 2020년 수입은 –3.1%(국제수지 기준)였는데 이로 인해 경제성장률은 약 1.2% 상승했다. 2019년에도 수입이 –1.9% 감소하면서 경제성장률을 끌어올렸다. 이 말을 뒤집어보면 수출이 증가하더라도 경제성장률에 기여하는 정도는 의외로 낮다는 사실이다. 2022년의 경우 수출이 3.4%(통관기준으로는 6.1%) 증가했지만 수입증가에 따른 경제성장률 감소효과를 뺀 순수출의 경제성장기여도는 0.1%포인트에 불과했다. 경제성장률의 다섯 번째 문제점은 성장률이 최근에는 반도체와 자동차 산업 등 몇 개 산업에 치우치면서 철강, 화학, 플라스틱, 기계, 섬유 등 전통 제조업산업과 건설, 도소매, 숙박, 음식업 등 전통 서비스 산업의 역성장이 묻혀버린다는 점이다. 상당수 전통 제조업의 경우 2023년의 생산수준은 코로나 위기가 발생하기 직전인 2019년 수준에 못 미치거나 2019년 수준을 겨우 넘기는 정도가 많다.

정부가 경제성장률과 관련하여 특별히 주목해야 할 것은 2.2%든 2.3%든 생산물량만을 반영하는 경제성장률 자체가 아니라 그 안에 내포되어 있는 핵심적 사안들에 주목해야 한다. 특히 2021년과 2022년에 있었던 재고증가에 따른 성장률 착시현상과 2020년과 같은 수입(물량)감소에 따른 성장률 상승은 전혀 바람직하지 않은 현상임을 직시해야 한다. 그리고 2022년과 2023년에 겪었던 바와 같이 수출가격 하락에 따른 수출물량 증가는 비록 성장률을 끌어올린다고 하더라도 실속 없는 성장일 가능성이 높다. 2019년 이후 최근 5년을 보면 순수출이 성장률에 기여한 정도는 매우 미미하다. 2022년은 0.1%, 2023년은 –0.1%였고 2020년도 0.5%에 불과했다. 결국 경제성장률을 획기적으로 끌어올리려면 내수, 특히 민간소비가 활성화되어야 한다. 이를 위해서는 국민들의 실질가처분소득이 늘어나도록 하루빨리 물가를 안정시켜야 할 필요가 있다. 이와 함께 여러 산업들이 골고루 균형성장하고 있는지에 대해서도 관심을 기울여야 할 것이다.

[그림.2] 제조업 GDP : 2019년 2분기 대비 2023년 2분기 지수

신세돈 필자 주요 이력

▷UCLA 경제학 박사 ▷한국은행 조사제1부 전문연구위원 ▷삼성경제연구소 금융연구실 실장 ▷숙명여대 경제학부 교수

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)