9일 한국거래소에 따르면 에코프로는 전 거래일 대비 1.09% 내린 72만9000원에 거래를 마쳤다. 에코프로비엠은 2.74% 떨어졌다. LG에너지솔루션(-1.94%), LG화학(-2.20%), 삼성SDI(-2.33%), 포스코퓨처엠(-2.83%) 등도 모두 하락하면서 지난 6일 상승분을 대부분 반납했다.

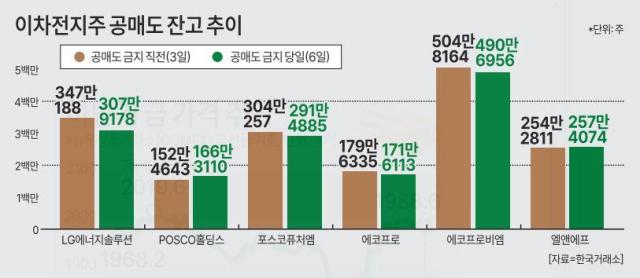

공매도 잔고는 큰 폭으로 줄었다. 지난 3일과 비교해 LG에너지솔루션은 39만주, 포스코퓨처엠은 12만주가량 감소했고 에코프로는 8만222주, 에코프로비엠은 14만1208주 줄었다.

공매도가 사라졌지만 주가는 계속 하락하고 있다. 고평가됐다는 증권사들의 분석이 이어지고 있다. 3분기 실적이 발표된 후 부정적 보고서가 쏟아졌다.

KB증권(37만원→28만원), 대신증권(40만원→31만원), 하이투자증권(32만원→25만원), 이베스트투자증권(35만원→27만원), 신영증권(38만원→26만원) 등 8개 증권사가 일제히 목표가를 낮췄다.

에코프로비엠의 실적 발표 이튿날인 8일 KB증권(50만원→35만원), 키움증권(44만5000원→34만원), 메리츠증권(36만원→29만원), NH투자증권(41만원→35만원), 다올투자증권(31만원→25만원) 등 증권사들은 에코프로비엠의 목표주가를 하향 조정했다.

특히 유진투자증권은 에코프로비엠에 대해 투자의견 '비중축소'와 목표주가 20만원을 유지했다. 하나증권 역시 에코프로비엠의 목표주가를 내렸고, 에코프로에 대해서는 목표주가 하향 조정뿐만 아니라 '매도' 의견을 유지했다.

외국계 투자은행(IB)도 이차전지에 대한 부정적 의견을 더하고 있다. 골드만삭스는 에코프로비엠의 12개월 목표가를 12만원으로 제시하고 '매도' 의견을 유지했다. 노무라증권도 에코프로비엠 목표가를 기존 35만원에서 29만원으로 내려잡고 투자 의견을 '중립'으로 낮췄다.

실적은 내리막길이다. 거품 논란에 시달리는 에코프로와 에코프로비엠의 경우 시장 전망치를 크게 밑도는 실적을 기록했다.

에코프로비엠은 3분기 459억원의 영업이익을 기록했다. 전년 동기 대비 67.6% 감소했다. 시장 전망치(940억원)를 크게 밑돌았다. 에코프로 역시 3분기 영업이익이 650억원으로 시장 전망치(1390억원)를 53%나 하회했다.

전망도 좋지 않다. 최보영 교보증권 연구원은 "2023년 하반기부터 전기차에 대한 수요 둔화, 판가 하락, 원가 래깅효과에 따른 마진 악화 등으로 이차전지 업체들의 실적 부진이 감지되기 시작했다"며 "전기차 침투율이 16%를 달성하면서 내년에는 수요가 일시적으로 정체되거나 후퇴하는 현상이 발생할 것"이라고 말했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)