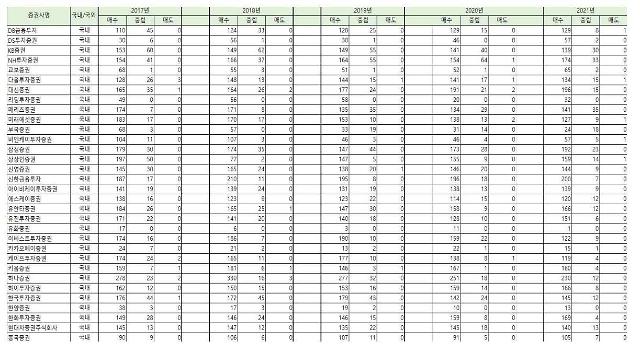

[자료=강병원 더불어민주당 의원실]

국내증시가 폭락하는 가운데 국내 증권사 리서치센터에서는 매도의견이 거의 없는 것으로 나타났다. 실제 기업주가 및 증시흐름과 기업보고서 간의 투자전략에 대한 괴리가 생기면서 개인투자자들의 손실이 커질 것으로 우려된다.

11일 국회 정무위원회 소속 강병원 의원이 금융감독원으로부터 제출받은 자료에 따르면 국내 증권사는 2017~2021년까지 전체 투자의견 중 매도의견은 0.13%에 불과했다.

반면 외국계 증권사는 같은 기간 전체 투자의견 중 매도의견이 15.82%로 대조적인 모습을 보였다.

최근에는 포시마크 인수에 따른 리스크가 불거진 네이버의 경우 국내 증권사 리서치센터 대부분은 투자의견 ‘매수’를 유지했지만 외국계 증권사의 경우 투자의견을 하향조정하거나 목표주가를 낮추는 등 적극적인 모습을 보이고 있다.

우선 국내 증권사들은 네이버에 대한 우려가 과하다는 분석이 지배적이다.

NH투자증권은 네이버의 글로벌 영향력이 오히려 강화될 것으로 바라봤다. 이번 포시마크 인수를 통해 미국 시장에서의 커머스 플랫폼과 유저베이스를 확보한 점이 긍정적이라고 평가한 것이다.

유안타증권의 경우 네이버가 전체 마진율 하락 우려가 퍼지며 주가가 하락하자 ‘성장주에 대한 저가 매수기회’라고 언급했다.

유안타증권 리서치센터는 “미국 중고거래 시장규모는 800억 달러 규모로 저성장, 경기침체, 물가 상승에 따른 실질 가처분소득 감소로 연평균 20% 성장할 것”이라며 “포시마크는 월 1840만명이 방문하고 미국 전역에서 이용하는 북미 1위 패션특화 플랫폼이기 때문에 이커머스 플랫폼으로 확장 시 (네이버의) 해외성장을 이끌 것”이라고 설명했다.

반면 외국계 증권사인 노무라증권과 CLSA는 네이버에 대해 투자의견, 목표주가를 일제히 하향조정했다. 최근 노무라증권은 네이버에 대해 목표주가를 47% 낮춘 18만원을 제시하고, 투자의견도 ‘중립’으로 하향조정했다. CLSA의 경우 목표주가를 기존 28만2000원에서 19만원으로 낮췄다.

노무라증권은 “자산재평가로 인한 지분법 손실과 포시마크 인수로 인한 연결손실을 반영했다”며 “2022년과 2023년 주당순이익(EPS) 전망치를 각각 23%, 31% 하향하고, 주가수익률(P/E)도 2023년 기준 25배를 적용해 목표주가를 하향했다”고 설명했다.

이처럼 국내 증권사와 외국계 증권사의 투자의견에 대한 온도차는 투자자의 신뢰도를 흔들 수밖에 없다. 그럼에도 국내 증권사가 매도의견 또는 투자의견 하향조정에 대해 꺼리는 이유는 영업환경의 차이가 꼽힌다. 증권사의 경우 기업을 상대로 금융상품 판매, 대출, 주식·채권 발행, 인수합병(M&A) 등 기업금융 부문 등 영업을 한다. 이때 투자의견이나 목표주가가 부정적이면 고객을 잃게 되는 셈이다. 이에 리서치센터의 독립성을 보장해 줄 체계가 필요하다는 지적도 나온다.

한 증권사 관계자는 “증권사도 이익을 추구하는 기업이기 때문에 리서치센터에 무조건적인 객관성을 강요하기는 어렵다”며 “투자의견을 조정하기 어려우면 목표주가를 조정하는 우회적인 방식이 쓰이기도 한다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)