보험업계와 은행들의 부동산 프로젝트파이낸싱(PF) 대출 취급 격차가 13조원 넘게 벌어졌다. 불과 2년 전만 해도 9조원 수준에 그쳤지만, 코로나 팬데믹(세계적 대유행) 이후 기조가 확연히 엇갈렸다. 부동산 PF는 부실 가능성이 매우 큰 고위험자산 중 하나다. 따라서 비은행권이 부동산 PF 대출 취급 규모를 늘려가는 데는 각별한 주의가 요구된다. 특히 보험사는 저축은행, 증권사 등 다른 2금융권과 달리 대출의 한도가 없어 적절한 관리가 시급하다는 지적이 나온다. 이를 간과하면, 자칫 대규모 부실을 초래할 수 있다는 우려다.

23일 김한정 더불어민주당 의원실이 금융감독원으로부터 제출받은 자료에 따르면, 국내 보험회사의 작년 말 부동산 PF 대출 총 잔액은 42조257억원으로 집계됐다. 이는 국내 18개 은행(수출입은행 제외)의 부동산 PF대출 잔액인 29조161억원보다 13조96억원 높은 수준이다. 지난 2019년 말 8조8433억원에서 추가로 4조원 넘게 차이가 벌어졌다.

보험업계의 부동산PF 대출 중 대부분은 대형 생명보험사(삼성생명,교보생명,동양생명)와 손해보험사(메리츠화재, DB손해보험, 삼성화재)에 집중됐다. 생보사의 경우 23개사의 총 취급량(25조378억원) 중 3사가 차지하는 비중이 53%(13조2407억원)에 이르렀다. 손보사는 전체 취급량 16조9879억원 중 3사 비중이 무려 72%(12조2546억원)에 달했다.

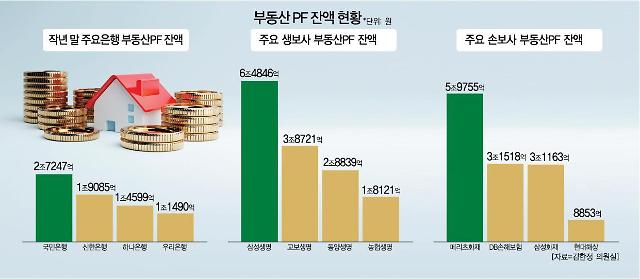

생보사 중 가장 취급량이 큰 업체는 삼성생명으로, 6조4846억원을 기록했다. 이어 교보생명(3조8721억원), 동양생명(2조8839억원) 순이다. 손보사는 메리츠화재(5조9755억원), DB손보(3조1518억원), 삼성화재(3조1163억원) 순으로 많았다.

업체별 취급량을 비교하면 대형 보험사가 4대 시중은행을 훨씬 상회했다. 4대 은행 중엔 국민은행의 잔액이 2조7247억원으로 가장 많았다. 이어 신한은행(1조9085억원), 하나은행(1조4599억원), 우리은행(1조1490억원) 순이다. 삼성생명의 부동산PF 취급액이 우리은행을 5배 이상 앞지른 셈이다. 국민은행을 제외한 3사의 경우 2019년과 비교해도 취급액이 일제히 5000억원 미만으로 늘었다. 하나은행은 오히려 줄었다.

은행 중에 잔액이 가장 많았던 곳은 SC제일은행(3조3981억원)이다. 2019년 말(1조7647억원)과 비교하면 1조6334억원이 불었다. 이외 NH농협은행(2조9951억원), 광주은행(2조8370억원), 부산은행(2조7545억원), 산업은행(2조4134억원 등도 비교적 높은 수준을 보였다.

문제는 이러한 흐름이 적절하지 못하다는 것이다. 비은행권 PF 대출은 부동산 경기 악화 시 유동성 리스크가 커지고 부동산 금융 노출(익스포져)의 부실화를 유발할 가능성이 있다. 최근 상황은 부동산경기 침체로 미분양 가능성이 커졌고 건설원가 상승까지 덮쳐 좋지 못하다. 그만큼 잠재 부실 위험이 증가했다는 뜻이다.

금융당국은 올해 부동산 PF 대출 등 부동산 관련 대출의 부실 가능성에 대한 점검에 나선 상태다. 점검 결과 부실이 예상되면 충당금이나 자본 등의 적립을 요구할 계획이다.

23일 김한정 더불어민주당 의원실이 금융감독원으로부터 제출받은 자료에 따르면, 국내 보험회사의 작년 말 부동산 PF 대출 총 잔액은 42조257억원으로 집계됐다. 이는 국내 18개 은행(수출입은행 제외)의 부동산 PF대출 잔액인 29조161억원보다 13조96억원 높은 수준이다. 지난 2019년 말 8조8433억원에서 추가로 4조원 넘게 차이가 벌어졌다.

보험업계의 부동산PF 대출 중 대부분은 대형 생명보험사(삼성생명,교보생명,동양생명)와 손해보험사(메리츠화재, DB손해보험, 삼성화재)에 집중됐다. 생보사의 경우 23개사의 총 취급량(25조378억원) 중 3사가 차지하는 비중이 53%(13조2407억원)에 이르렀다. 손보사는 전체 취급량 16조9879억원 중 3사 비중이 무려 72%(12조2546억원)에 달했다.

생보사 중 가장 취급량이 큰 업체는 삼성생명으로, 6조4846억원을 기록했다. 이어 교보생명(3조8721억원), 동양생명(2조8839억원) 순이다. 손보사는 메리츠화재(5조9755억원), DB손보(3조1518억원), 삼성화재(3조1163억원) 순으로 많았다.

은행 중에 잔액이 가장 많았던 곳은 SC제일은행(3조3981억원)이다. 2019년 말(1조7647억원)과 비교하면 1조6334억원이 불었다. 이외 NH농협은행(2조9951억원), 광주은행(2조8370억원), 부산은행(2조7545억원), 산업은행(2조4134억원 등도 비교적 높은 수준을 보였다.

문제는 이러한 흐름이 적절하지 못하다는 것이다. 비은행권 PF 대출은 부동산 경기 악화 시 유동성 리스크가 커지고 부동산 금융 노출(익스포져)의 부실화를 유발할 가능성이 있다. 최근 상황은 부동산경기 침체로 미분양 가능성이 커졌고 건설원가 상승까지 덮쳐 좋지 못하다. 그만큼 잠재 부실 위험이 증가했다는 뜻이다.

금융당국은 올해 부동산 PF 대출 등 부동산 관련 대출의 부실 가능성에 대한 점검에 나선 상태다. 점검 결과 부실이 예상되면 충당금이나 자본 등의 적립을 요구할 계획이다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)