[사진=현대중공업 제공]

투자은행(IB) 업계에 따르면 현대중공업그룹 계열사인 현대일렉트릭은 750억원 규모의 공모채 발행을 준비 중이다. 신용등급은 ‘A-, 부정적’이라는 점을 감안하면 쉽지 않은 결정이다. 한 노치(notch)만 떨어져도 BBB급으로 전락하는 탓이다.

수요예측 결과도 중요하지만 시장 관심은 다른 곳에 쏠린다. 바로 그룹 지배구조개편과 승계다.

현대일렉트릭은 2017년 현대중공업 전기전자시스템사업본부가 독립해 출범한 곳으로 배전반·변압기 등을 생산하는 에너지솔루션을 주 사업으로 하고 있다. 2018년 1006억원 영업적자, 지난해는 1567억원으로 그 폭이 확대됐다. 그러나 올해 1분기 흑자전환(43억원)해 눈길을 끈다.

그 배경에는 인력 구조조정, 저가 수주 지양 등에 따른 마진 개선이 있다. 이번 실적이 일시적이라 할 수 있지만 현대일렉트릭이 그룹의 전폭적인 지원을 받고 있다는 것은 분명하다. 지난해 현대일렉트릭은 1000억원 규모 주주배정 유상증자에 성공했다. 현대중공업그룹 지주사이자 대주주인 현대중공업지주(37.22%)가 적극 나섰다.

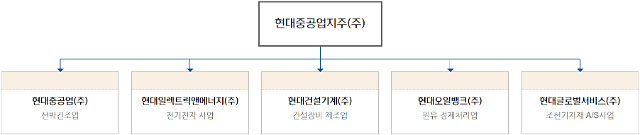

현대중공업그룹 지배구조 (현대중공업은 한국조선해양으로 변경)

대우조선해양 인수는 정기선 부사장이 주도하고 있다. 현대중공업그룹에 편입되면 규모의 경제는 물론 업적 측면에서 정기선 부사장의 경영능력을 입증하는 데 큰 성과를 거둘 수 있다. 대우조선해양 인수가 중요한 또 다른 이유 중 하나는 현대일렉트릭이 추가 매출처(선박용 전력기기 등)를 확보할 수 있다는 점이다. 현대일렉트릭 실적이 개선되면 유증에 ‘통 큰’ 참여를 결정한 현대중공업지주도 반가울 수밖에 없다.

선박 기자재 AS 서비스를 담당하는 현대글로벌서비스 설립은 정기선 부사장이 주도했다. 현대글로벌서비스 역시 대우조선해양 인수로 실적 개선 기대감이 높아진다.

정기선 부사장은 현대중공업지주 외 그룹 계열사 지분을 보유하지 않고 있다. 아버지인 정몽준 현대중공업지주 최대주주가 보유한 지분을 증여 혹은 상속 받으면 승계가 완료된다. 전 계열사 실적이 개선되면서 현대중공업지주로 배당규모를 늘리면 기업가치 제고와 함께 세금 문제도 해결할 수 있다.

현대중공업지주가 올해 초 창사 이후 첫 자사주 매입 후 소각(48만8000주)도 이와 무관하지 않은 것으로 보인다. 같은 규모의 배당을 실시해도 높아진 총수일가의 지배력은 더 많은 자금을 수취할 수 있게 된다.

현대일렉트릭이 공모 조달에 실패한다면 향후 지배구조개편 과정에서 리스크로 작용할 수 있다. 크레딧 라인이 무너졌다는 인식을 줄 수 있는 탓이다. 현대중공업지주에도 부정적 영향을 미칠 수 있다. 위험을 감수하면서도 회사채 발행에 나서는 이유는 단연 높은 성공 가능성이다.

한 자산운용사 채권운용역은 “현대일렉트릭은 지주사가 유증에 참여한 것처럼 그룹 차원의 지원이 지속될 것이란 기대가 있다”며 “상황이 녹록지 않은 만큼 공모 시장 도전 자체가 지배구조개편과 승계에 대한 강한 의지”라고 평가했다. 그는 “현대중공업그룹이 향후 대우조선해양 인수에 성공한다고 가정해보자”며 “이번 수요예측에서 A-와 BBB+ 사이 금리 수준에서 결정될 때 상당한 투자 메리트가 있다”고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)