|

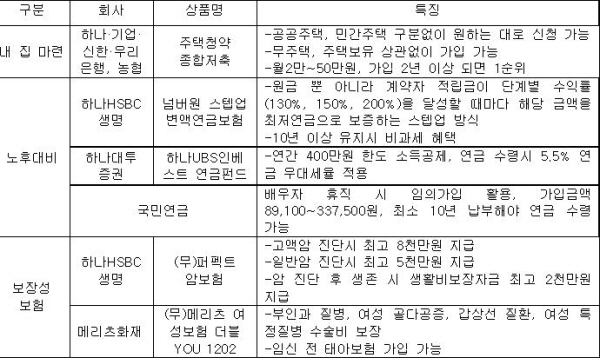

| 맞벌이가정 추천 금융상품(자료제공=하나HSBC생명) |

S그룹 계열사 차장인 A씨와 중소 무역회사 사원인 아내의 월 소득은 700만~800만원 수준임에도 지난해 32평 아파트를 마련하기 위해 빌린 대출금을 갚느라 저축은 엄두도 내지 못하고 있다

하나HSBC생명이 10일 발표한 ‘맞벌이부부의 효과적인 재테크 전략’에 따르면 국내 맞벌이가정의 실질 소득은 외벌이가정 보다 겨우 15% 높다.

맞벌이가정은 외벌이가정에 비해 가계 수입이 많지만 바쁜 직장생활로 가정경제에 소홀한 경우가 많아 저축액이 많지 않은 편이다.

국내 맞벌이가정은 지난해 말 500만 가구를 넘어섰지만 재테크 전략에 대한 관심은 부족한 것이 현실이다.

하나HSBC생명은 가정의 달인 5월을 맞아 갈수록 늘고 있는 맞벌이가정의 재테크 전략을 소개했다.

◇ 아끼고 저축하는 것이 먼저

맞벌이가정의 부족한 가사노동 시간은 외식비와 사교육비 등 지출 증가로 이어지는 경우가 많다.

귀찮다는 핑계로 외식을 자주하거나, 자녀의 사교육비를 과도하게 지출하는 등 느슨한 소비심리 때문에 외벌이가정 보다 저축액이 줄기도 한다.

수입이 많다고 해서 반드시 돈을 많이 모을 수 있는 것이 아니므로 필수항목 이외의 지출을 과감하게 줄이고, 저축 규모를 극대화해야 한다.

배우자가 언제, 무슨 일로 휴직을 하게 될지 모르기 때문에 관련 대비책도 마련해야 한다.

◇ 노후 준비는 빠를수록 좋다

노후에 대한 준비는 맞벌이가정이냐, 외벌이가정이냐의 여부와 관계없이 빠르면 빠를수록 좋다.

맞벌이가정은 소득 측면에서 외벌이가정 보다 유리한 만큼 여윳돈을 낭비하지 말고, 전체 소득 중 일정액을 노후 준비자금으로 저축해야 한다.

특히 퇴직금이 없는 임시직 종사자나 자영업자는 개인연금을 활용해 노후 소득을 확보하는 것이 좋다.

◇ 소득공제 혜택을 극대화하라

맞벌이가정은 일반적으로 연말정산시 소득이 높은 배우자에게 정산분을 몰아 소득공제 혜택을 늘리려 한다.

그러나 부부의 소득 수준에 따라 한쪽에 몰아주는 것 보다 양쪽에 적절히 분배해야 할 때도 있다.

소득이 높은 배우자의 과세표준구간이 많이 낮아진 경우 다른 한 명의 과세구간과 비교해 적절히 나눌 필요가 있다.

박미원 하나HSBC생명 보험설계사(FP)는 “맞벌이가정은 소득이 2배라는 생각 때문에 저축에 소홀해져 풍요 속의 빈곤을 야기하기 쉽다”며 “부부가 충분한 대화를 나누고, 철저한 재무계획을 세워 효율적인 재테크를 해야 한다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)