대출도, 예금도 모두 '수도권'에 집중

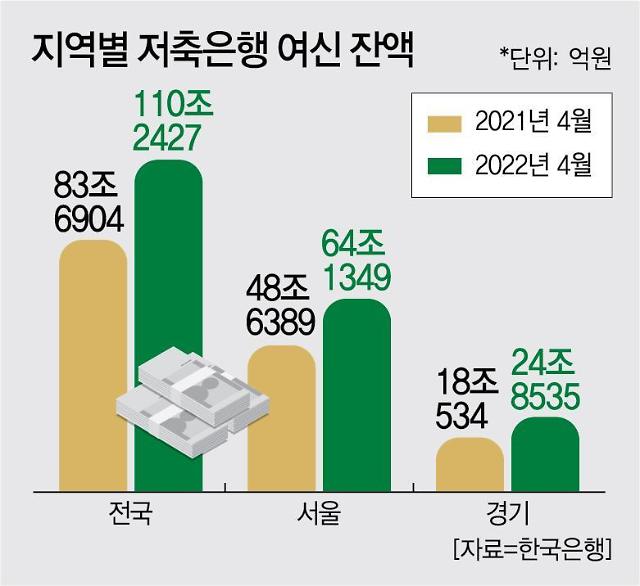

29일 한국은행 경제통계시스템에 따르면, 전국 저축은행의 4월 기준 여신 잔액(110조2427억원)은 작년 동기(83조6904억원)보다 26조5523억원이 증가했다. 이 중 대부분은 서울과 경기 지역에 쏠렸다. 서울지역 잔액은 48조6389억원에서 64조1349억원으로 15조4960억원이 늘었다. 경기 역시 18조534억원에서 24조8535억원으로 6조8001억원이나 불었다.

서울과 경기의 합산 증가액은 22조2961억원에 달했다. 이는 전체 증가액(26조5523억원) 중 84%에 해당하는 비중이다.

반면, 나머지 15곳 지역의 증가액은 4조2562억원 수준에 그쳤다. 대구(1조6611억→1조7964억원), 경북(3250억→3883억원), 강원(3616억→3716억원) 등의 지역은 사실상 전년과 큰 차이가 없는 양상을 보였다.

저축은행업계 관계자는 “최근 저축은행들의 대출 취급량이 급증하는 추세를 보이고 있지만, 이는 사실상 수도권 일부 지역에 한정된 행보”라며 “이로써 수도권 기반 저축은행이 전체 시장을 독식하는 구조도 한층 심화하고 있다”고 말했다.

예·적금 가입도 수도권 저축은행에 집중됐다. 전국 저축은행이 보유한 수신자산은 작년 4월 83조7121억원에서 올 4월 109조7933억원으로 26조812억원이 늘었다. 이 중 서울(44조7864억→61조3192억원)과 경기(19조4874억→25조6344억원)의 합산 증가액은 22조6798억원으로 전체 중 87% 비중을 차지했다.

단순 수익성을 비교해봐도 상황은 같다. 지난해 전국 79개 저축은행 당기순이익 1조9546억원 중 SBI·OK·한국투자·웰컴·페퍼·애큐온·다올·모아·상상인·OSB 등 10대 저축은행의 당기순이익은 1조1782억원으로 전체 중 60%를 차지했다. 이들 업체는 모두 서울과 수도권 지역에 위치해 있다. 자산도 대형 저축은행으로 쏠려 있다. 10대 저축은행 총자산은 53조6099억원으로 79개 저축은행 총자산인 104조2067억원 중 51.3%에 달했다. 이 중 SBI·OK·한국투자의 합이 27조7093억원으로 전체 중 약 27%를 차지했다.

서울과 경기의 합산 증가액은 22조2961억원에 달했다. 이는 전체 증가액(26조5523억원) 중 84%에 해당하는 비중이다.

반면, 나머지 15곳 지역의 증가액은 4조2562억원 수준에 그쳤다. 대구(1조6611억→1조7964억원), 경북(3250억→3883억원), 강원(3616억→3716억원) 등의 지역은 사실상 전년과 큰 차이가 없는 양상을 보였다.

저축은행업계 관계자는 “최근 저축은행들의 대출 취급량이 급증하는 추세를 보이고 있지만, 이는 사실상 수도권 일부 지역에 한정된 행보”라며 “이로써 수도권 기반 저축은행이 전체 시장을 독식하는 구조도 한층 심화하고 있다”고 말했다.

예·적금 가입도 수도권 저축은행에 집중됐다. 전국 저축은행이 보유한 수신자산은 작년 4월 83조7121억원에서 올 4월 109조7933억원으로 26조812억원이 늘었다. 이 중 서울(44조7864억→61조3192억원)과 경기(19조4874억→25조6344억원)의 합산 증가액은 22조6798억원으로 전체 중 87% 비중을 차지했다.

단순 수익성을 비교해봐도 상황은 같다. 지난해 전국 79개 저축은행 당기순이익 1조9546억원 중 SBI·OK·한국투자·웰컴·페퍼·애큐온·다올·모아·상상인·OSB 등 10대 저축은행의 당기순이익은 1조1782억원으로 전체 중 60%를 차지했다. 이들 업체는 모두 서울과 수도권 지역에 위치해 있다. 자산도 대형 저축은행으로 쏠려 있다. 10대 저축은행 총자산은 53조6099억원으로 79개 저축은행 총자산인 104조2067억원 중 51.3%에 달했다. 이 중 SBI·OK·한국투자의 합이 27조7093억원으로 전체 중 약 27%를 차지했다.

저축은행중앙회 차원, 중소업체 지원 사업 급물살

당분간 이 같은 추세는 이어질 가능성이 높다. 한국은행이 기준금리의 단계적 인상을 단행하면서, 수도권에 위치한 대형사를 중심으로 고금리 수신상품을 앞세워 유동성을 빨아들이고 있기 때문이다. 이후 대형사는 금리변동에 탄력적으로 대응할 수 있지만, 소형업체는 조금만 상황이 바뀌어도 한계에 직면하게 된다.

모바일·홈페이지를 통한 비대면 금융서비스가 확산되고 있는 점도 악재다. 대형업체의 경우 자체 앱을 선보이는 등 관련 경쟁력을 꾸준히 키워가고 있지만, 소형사는 디지털화를 위한 투자에 선뜻 나서기 쉽지 않은 상황이다.

이를 해결하기 위해선 정책적인 제도 개선이 필요하다는 지적도 나온다. 영업 구역 관련 규제를 완화하는 동시에 한국은행의 저리 자금 지원 규모를 확대하는 식이다. 성태윤 연세대 경제학부 교수는 “디지털화가 가속화되면 대형 저축은행과 소규모 업체 간의 격차가 더욱 커질 수밖에 없다”며 “이를 극복하려면 다양한 정책적인 지원이 논의돼야 한다”고 말했다.

저축은행중앙회 차원의 보다 적극적인 지원이 필요하다는 의견도 있다. 앞서 오화경 저축은행중앙회장은 취임 공약으로 지역별 양극화 해소를 내세웠던 바 있다. 이후, 중소업체들의 효율적 성장을 돕기 위해 경영전략본부와 디지털혁신본부를 신설하고 경영전략본부 산하에 저축은행연구실을 신설했다. 인수·합병(M&A) 규제 완화, 영업구역 내 의무대출 비율 완화 등의 내용을 담은 건의안도 지난달 대통령직인수위원회에 전달했다.

업계 통합 비대면 대출 플랫폼 구축 논의도 본격화했다. 최근 저축은행들을 대상으로 관련 수요 조사를 진행했다. 해당 플랫폼이 구축되면 지방 중소형사들도 비대면 여·수신 업무를 제공할 수 있게 된다. 이 경우, 기존에 지방 중소형 저축은행들은 지점에 직접 방문해야만 대출업무가 가능했던 약점을 해소할 수 있다.

전자금융 이체 거래시 개별저축은행 명칭을 표시하는 사업도 추진키로 했다. 고객들의 착오송금을 방지하는 동시에, 중소 저축은행들의 명칭을 적극적으로 홍보하기 위한 목적이다.

저축은행업계 관계자는 “올 들어 저축은행의 지역별 격차를 줄이기 위한 다양한 시도가 이어지고 있는 상황”이라며 “이에 대한 효과가 당장 나오기는 힘들겠지만, 전체적인 기조 자체가 중소업체를 적극 지원하는 쪽으로 바뀌고 있는 건 의미 있는 행보”라고 말했다.

모바일·홈페이지를 통한 비대면 금융서비스가 확산되고 있는 점도 악재다. 대형업체의 경우 자체 앱을 선보이는 등 관련 경쟁력을 꾸준히 키워가고 있지만, 소형사는 디지털화를 위한 투자에 선뜻 나서기 쉽지 않은 상황이다.

이를 해결하기 위해선 정책적인 제도 개선이 필요하다는 지적도 나온다. 영업 구역 관련 규제를 완화하는 동시에 한국은행의 저리 자금 지원 규모를 확대하는 식이다. 성태윤 연세대 경제학부 교수는 “디지털화가 가속화되면 대형 저축은행과 소규모 업체 간의 격차가 더욱 커질 수밖에 없다”며 “이를 극복하려면 다양한 정책적인 지원이 논의돼야 한다”고 말했다.

저축은행중앙회 차원의 보다 적극적인 지원이 필요하다는 의견도 있다. 앞서 오화경 저축은행중앙회장은 취임 공약으로 지역별 양극화 해소를 내세웠던 바 있다. 이후, 중소업체들의 효율적 성장을 돕기 위해 경영전략본부와 디지털혁신본부를 신설하고 경영전략본부 산하에 저축은행연구실을 신설했다. 인수·합병(M&A) 규제 완화, 영업구역 내 의무대출 비율 완화 등의 내용을 담은 건의안도 지난달 대통령직인수위원회에 전달했다.

업계 통합 비대면 대출 플랫폼 구축 논의도 본격화했다. 최근 저축은행들을 대상으로 관련 수요 조사를 진행했다. 해당 플랫폼이 구축되면 지방 중소형사들도 비대면 여·수신 업무를 제공할 수 있게 된다. 이 경우, 기존에 지방 중소형 저축은행들은 지점에 직접 방문해야만 대출업무가 가능했던 약점을 해소할 수 있다.

전자금융 이체 거래시 개별저축은행 명칭을 표시하는 사업도 추진키로 했다. 고객들의 착오송금을 방지하는 동시에, 중소 저축은행들의 명칭을 적극적으로 홍보하기 위한 목적이다.

저축은행업계 관계자는 “올 들어 저축은행의 지역별 격차를 줄이기 위한 다양한 시도가 이어지고 있는 상황”이라며 “이에 대한 효과가 당장 나오기는 힘들겠지만, 전체적인 기조 자체가 중소업체를 적극 지원하는 쪽으로 바뀌고 있는 건 의미 있는 행보”라고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)