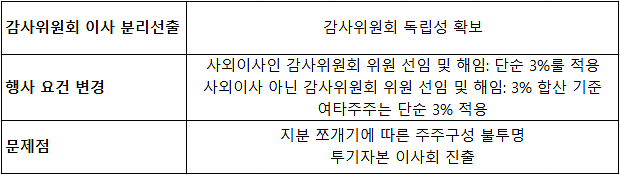

['3%룰' 국회 본회의 통과 내용과 문제점]

1990년대 우리나라에서 자사주 매입 허용과 활성화가 시도된 동기는 주가 안정, 부양책 등의 활용 목적이 강했다. 그러나 2000년 이후 외국인 투자자들로부터 경영권 위협이 부각되면서 적대적 인수합병(M&A)에 대한 방어 목적으로 무게가 옮겨졌다.

지난해 말 일명 ‘3%룰’로 불리는 상법 개정안이 국회 본회를 통과하면서 국내 기업들이 투기자본 공격에 무방비에 노출될 것이라는 우려도 커지고 있다. 기업이 자사주 매입을 통해 경영권을 방어할 수 있는 힘이 약화되는 셈이다.

최근 성과급 논란이 재계에 확산되면서 자사주를 지급하려는 움직임이 확대되고 있다. 이는 단순 성과급 문제 해결을 넘어 3%룰 도입에 따른 위협에 대응할 수 있는 수단으로도 주목받고 있다.

자사주 경영으로 주목을 받고 있는 네이버와 카카오 또한 ESG 경영에 박차를 가하고 있다. 네이버는 한국기업지배구조원이 발표한 ‘2020 기업지배구조평가’에서 시가총액 상위 10위 기업 중 지배구조(G)부문에서 유일하게 A+등급을 받았다.

카카오는 G부문에서 네이버보다 한 단계 낮은 A등급을 부여받았다. 최근 지배구조 문제가 이슈로 떠올랐지만 김범수 의장은 재산의 절반을 사회에 환원한다고 발표하면서 ESG 경영을 다시 한 번 강조했다.

이미 네이버와 카카오는 투기자본 공격으로부터 자유롭다는 평가를 받고 있다. 주주구성이 다양화돼 있어 투기세력 입장에서도 이슈를 부각시켜 주주를 결집시키는 데 부담이 따르는 탓이다. 투자자들의 최대 관심사인 주가 또한 늘 ‘고평가’라는 수식어가 따라 다닐 만큼 기업가치 제고를 위한 공격 명분도 찾기 어렵다.

투자은행(IB)업계 관계자는 “주주 분산과 우군 확보 등에서 자사주를 활용하는 방안은 긍정적”이라면서도 “M&A·설비투자 대비 실익이 크다는 전제 조건이 있어야 하는 만큼 쉽지 않은 선택”이라고 말했다. 그는 “결국 기회비용 문제인 만큼 최종적으로 경영진들이 책임을 질 수밖에 없는 문제라 부담이 클 수 있다”고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 어린이날 제주공항 결항 속출](https://image.ajunews.com/content/image/2024/05/05/20240505161825504906_388_136.jpg)

![[포토] 황우여 비대위원장, 재창당 수준 넘어선 혁신 추진](https://image.ajunews.com/content/image/2024/05/03/20240503113534846602_388_136.jpg)

![[포토] 거수경례하는 해병대 예비역 연대 회원들](https://image.ajunews.com/content/image/2024/05/02/20240502161139935009_388_136.jpg)

![[포토] 이태원특별법 본회의 통과](https://image.ajunews.com/content/image/2024/05/02/20240502160618363300_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)