[사진=생명보험협회]

농협생명이 대형 생보사 가운데 보험부채 시가평가에 대한 타격이 가장 적을 것으로 나타났다. 경쟁사와 달리 2000년대 초반 고금리 확정형 보험 상품을 판매하지 않아 부채가 급증하지 않아서다.

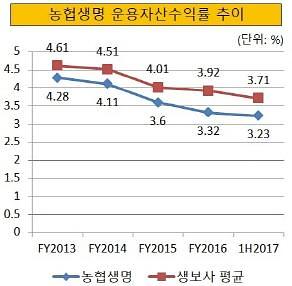

다만 이차역마진 극복을 위해 다양한 투자처를 찾고 있는 경쟁사에 비해 투자 노하우는 부족한 것으로 드러났다. 보험부채적정성평가(LAT) 결과 향후 농협생명의 과제는 운용자산수익률 개선해야 하는 것으로 나타났다.

보험부채 시가평가는 현재 대부분 보험사가 당면한 최대 과제다. 대부분 보험사는 자산 듀레이션을 확대하기 위해 안정적인 자산에 장기 투자해야 하는 상황이지만 과거 판매했던 고금리 보험부채에 발목이 잡힌 상태다. 향후 보험사 투자수익률이 하락해 고객에게 약속한 보험금만큼 수익을 올릴 수 없어 이차역마진이 발생할 가능성이 높다는 의미다.

지난 2013년 공제조합에서 민영보험사로 탈바꿈한 농협생명은 이 같은 고민에서 상당부분 벗어나 있다. 지난 2000년대 초반 경쟁사들과 달리 고금리 확정형 보험 상품을 판매하지 않았기 때문이다.

현재 농협생명의 금리연동형 보험부채 비중은 80% 수준으로, 많아야 50~60%에 불과한 다른 보험사와 큰 차이가 있다. 금리연동형 보험부채는 자산운용수익률 및 외부 시장금리 등에 연동하는 방법으로 부담을 낮출 수 있어 역마진 우려가 적다.

다만 이 같은 호재에도 LAT 결과 농협생명의 위험이 없다고 볼 수 있는 상황은 아니다. 보험부채가 급격히 늘어날 일이 많지 않으나 다른 보험사보다 투자수익률이 낮아 이차역마진이 발생할 수 있기 때문이다.

당초 농협중앙회 산하 공제조합이었던 농협생명은 자산운용에서도 중앙회의 영향을 받아 국공채 등 안전자산에 투자하는 비중이 높다. 이 탓에 운용자산수익률이 항상 낮은 편이었다. 실제 농협생명이 출범한 이후 운용자산수익률을 살펴보면 25개 생보사의 평균 운용자산수익률보다 매년 0.3%포인트 이상 낮은 것으로 집계됐다.

농협생명도 이 같은 문제점을 알고 점진적으로 운용자산수익률 개선에 나서고 있다. 지난해 말 기준 농협생명이 보유한 유가증권 중 국공채 비중은 56.03%에 달했으나 올해 상반기에는 53.3%로 2.73%포인트 줄었다. 반면 국공채보다 수익률이 높은 수익증권과 외화유가증권은 각각 3.34%포인트와 0.23%포인트 늘었다.

농협생명 관계자는 "그동안 안정성 위주였던 자산운용 방침에 변화를 주고 있다"며 "기존의 성향에서 크게 바뀌지는 않겠지만 지금보다는 고수익 자산에 투자를 확대할 예정"이라고 말했다.

[사진=농협생명]

- 기자 정보

- 윤동

- dong01@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 석촌호수에 나타난 포켓몬 라프라스와 피카츄](https://image.ajunews.com/content/image/2024/04/26/20240426155410280572_388_136.jpg)

![[포토] 악수하는 이재명 대표와 조국 대표](https://image.ajunews.com/content/image/2024/04/26/20240426003606867599_388_136.jpg)

![[포토] 최정, 한국 야구 역사 468호 쾅](https://image.ajunews.com/content/image/2024/04/24/20240424232935147850_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩! 입생로랑 뷰티 팝업 방문한 스타들](https://image.ajunews.com/content/image/2024/04/24/20240424184737983118_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)