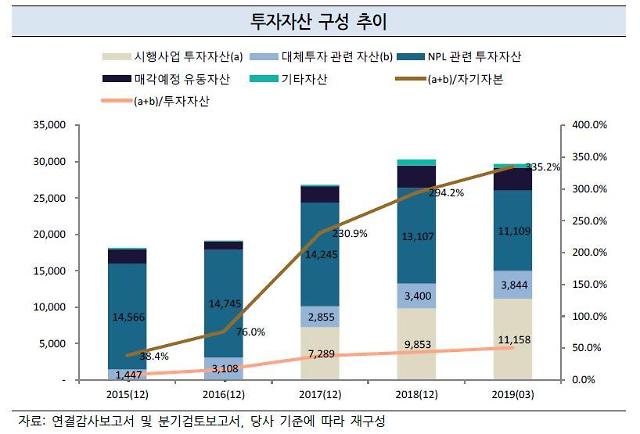

대신F&I 투자자산 구성 추이[사진=한국기업평가]

[데일리동방] 나인원한남 개발사업이 대신에프앤아이(대신F&I)에 이어 대신증권에도 재무적 부담을 줄 것인지 주목된다. 대신증권이 대신F&I의 지분을 100% 갖고 있어, 지원 부담에서 완전히 자유롭긴 어렵다. 다만, 사업이 순조롭게 진행되고 있어 리스크가 완전히 해소됐다는 의견도 있다.

◆대신F&I 신용등급 하향조정

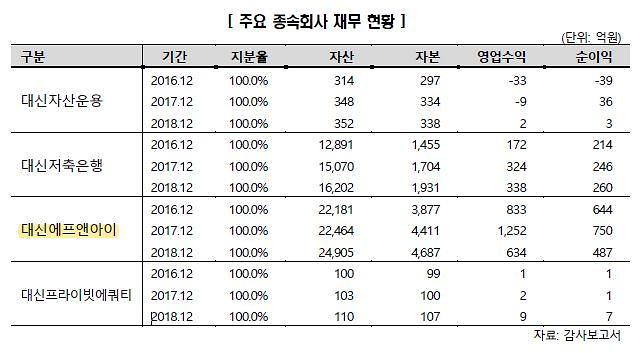

3일 금융투자업계에 따르면 대신에프앤아이는 부실채권(NPL) 정리를 목적으로 2001년 설립된 배드뱅크다. 2014년 대신증권의 100% 자회사로 편입됐다. 2018년 말 기준 총자산은 2조4905억원이다.

대신F&I는 2016년부터 자회사 디에스한남을 시행사로 두고 한남동 외인주택부지 개발 사업인 나인원한남에 지분과 후순위 투자를 실행했다. 올 3월말 기준 시행사업 투자자산과 부동산PF 채권은 1조5002억원으로 총 투자자산의 50.5%를 차지한다.

그리고 나인원한남 개발사업은 대신F&I의 신용등급을 흔들었다. 지난해 나이스신용평가와 한국신용평가는 나인원한남 개발사업에 대한 우려를 나타내면서 대신F&I의 신용등급을 ‘A+ 하향검토’에서 ‘A 안정적’으로 하향 조정했다.

대신F&I가 나인원 한남 사업과 관련해 임대 후 분양 방식을 채택하자, 자산가치 변동 가능성이 제기됐다. 6500억원 규모의 브릿지론에 대한 유동성 부담이 있다는 것이다. 또 한국기업평가는 대신F&I를 '부정적검토' 대상에 등록했다.

단, 대신F&I의 신용등급이 상향될 가능성도 있다. 신평사 관계자는 "만약 대신F&I가 나인원한남 사업을 끝(1회성)으로 수익을 낼 경우 등급 상향조정 가능성도 있다"고 전했다.

대신증권 주요 종속회사 재무현황[사진=한국신용평가]

그러나 대신F&I의 100% 지분을 가진 대신증권의 재무적 지원 부담은 배제했다. 덕분에 대신증권의 신용도에는 영향을 미치지 않았다. 대신F&I가 사업비 선조달 방식을 채택해, 대신증권의 재무적 지원 가능성이 작아졌기 때문이다.

신용평가 당시 대신증권은 신평사 측에 재무적 지원 의지가 없음을 밝히기도 했다. 그러자 지난해 7월 한국기업평가는 대신F&I를 부정적검토 대상에서 해제했다. 나인원한남 임대모집을 개시했고, 90.3%의 양호한 임대 계약률을 기록해 유동성 부담을 해소했다고 본 것이다.

단, 여전히 나인원한남 개발사업 투자금 회수 관련 불확실성이 존재한다. 따라서 대신증권의 부담도 완전히 배제할 수 없다. 신평사들은 향후 나인원한남 개발사업에 대신증권이 참여하거나 대신F&I에 대해 지원을 실행할 경우 재평가를 실시할 방침이다.

박광식 한국기업평가 연구원은 “나인원한남 개발사업이 시작된 이후 대신증권이 대신F&I를 지원한다면, 그 규모와 방식에 상관없이 재무위험의 전이 우려와 잠재적 지원부담 증가로 판단할 것”이라고 밝혔다.

다행히 리스크는 크지 않아 보인다. 대신증권 관계자는 “나인원한남은 모집한 보증금으로 사업이 진행되는 단계로 추가 자금이 필요한 단계는 아니다”며 “따라서 앞으로도 대신증권이 재무적 지원을 하진 않을 것”이라고 말했다.

사업도 순조롭게 진행 중이다. 이 관계자는 "나인원한남은 341가구 임차인 모집에 1886명이 몰려 평균 5.53대 1의 경쟁률을 기록했다"며 "인근 고급주택인 한남더힐의 4.3대 1보다 높은 경쟁률"이라고 설명했다.

이어 "임대보증금을 통해 공사가 순조롭게 진행되고 있어, 올해 말 입주를 시작할 것으로 예상된다"며 "월세를 받으며 4년 뒤 분양 후 개발이익을 취할 수 있어 지난해 분양 보증 지연에 따른 사업리스크는 완전히 해소됐다"고 덧붙였다.

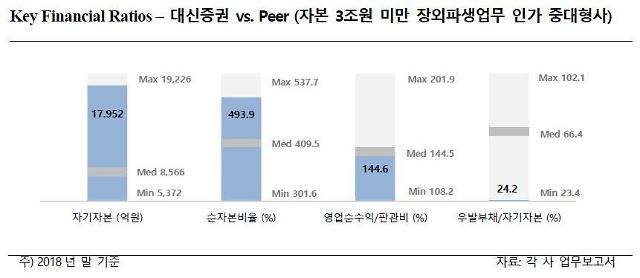

대신증권 경쟁사 대비 현황[사진=한국신용평가]

아울러 나인원한남은 대신F&I의 재무 건전성도 저하시킨 것으로 판단된다. 금융투자업계 한 관계자는 “금융사가 시행사로 나선다면 위험에 그대로 노출될 수밖에 없다”며 “대신F&I의 경우 이미 임대사업 진행과정에서 부채가 증가해 자기자본이익률(ROE)도 저하될 것으로 예상됐다”고 평가했다.

대신F&I의 총자산/자기자본을 나타내는 레버리지배율은 2016년 5.7배에서 올해 3월말 8.4배까지 증가했다. 나인원한남 개발사업 등 시행사업 투자자산 증가로 재무 안정성이 저하된 것이다.

단기성 차입비중도 높다. 대신F&I의 3월말 별도 기준 차입부채는 2조2229억원으로 이 중 1년 이내 만기가 도래하는 단기성 차입부채는 82.5%다. 대신F&I는 지난 27일과 28일 1년 미만의 기업어음(CP) 400억원을 조달하기도 했다. 만기가 돌아오는 전자단기사채 차환목적이다.

대신증권 역시 우발부채 부담이 커졌다. 3월말 기준 대신증권의 우발부채 잔액은 9809억원으로 자본의 54.4%를 차지한다. 최근 실적이 개선됐지만 경쟁사 대비 열위한 수준이다. 이런 상황에서 대신증권이 대신F&I에 대한 재무적 지원에 나선다면 부담이 클 수밖에 없다.

한편, 대신F&I는 지난해 말부터 춘천 온의지구 공동주택 개발사업에도 진출했다. 총사업비는 4148억원으로 2021년 준공예정이다. 대신F&I가 부동산개발투자사업에 계속 참여할 가능성을 보여주는 대목이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 석촌호수에 나타난 포켓몬 라프라스와 피카츄](https://image.ajunews.com/content/image/2024/04/26/20240426155410280572_388_136.jpg)

![[포토] 악수하는 이재명 대표와 조국 대표](https://image.ajunews.com/content/image/2024/04/26/20240426003606867599_388_136.jpg)

![[포토] 최정, 한국 야구 역사 468호 쾅](https://image.ajunews.com/content/image/2024/04/24/20240424232935147850_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩! 입생로랑 뷰티 팝업 방문한 스타들](https://image.ajunews.com/content/image/2024/04/24/20240424184737983118_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)