유례 없이 굵직한 대형 이벤트가 잇달아 예정한 이번 주(27~31일)는 코로나19 사태 이후 2차 붕괴 위기를 맞은 뉴욕증시의 향방을 가늠하는 한 주가 될 것으로 보인다.

한 주 내내 △미국의 2분기 성장률 발표 △연방공개시장위원회(FOMC) △애플·아마존 등 핵심 기술기업의 2분기 실적 발표 △미국 추가부양책 논의 등 강력한 변수들이 도사리고 있어 극심한 변동성 장세가 예상된다.

지난주(20~24일) 뉴욕증시는 코로나19 재유행세에 따른 주간 실업자 증가, 양측 영사관 철수로 격화한 미·중 갈등 고조와 대형 기술주 조정세 등의 여파에 주간 하락세를 기록했다. 한 주간 다우지수는 0.76% 떨어졌으며, S&P500과 나스닥지수는 각각 0.28%와 1.33% 하락했다.

최근 기술기업을 중심으로 과열 장세와 고평가 우려가 끊이지 않는 가운데, 전주에 이어 차익 실현을 위한 증시 조정세가 이어질지 여부에 시장의 촉각이 곤두서 있다.

지난 24일(현지시간) 키스 레너 선트러스트어드바이저리 수석 시장전략가는 CNBC에서 "새로운 기술 거품에 대한 우려가 높아지고 있다"면서 "최근 MAGA와 페이스북 등 상위 5개 대형 기술 종목이 S&P500지수 전체의 22%를 차지하는 등 과열세가 닷컴버블 당시와도 비교할 수 없을 정도"라고 지적했다.

아울러 뉴욕증시 '가을 조정' 가능성을 제기한 론 윌리엄 RW투자자문 전략가는 "기술·계절·정치적 분석에 따라 현재 미국 증시는 하방 리스크에 노출된 상태"라며 "기술주 중심의 나스닥지수는 과도하게 높아진 상황이며, S&P500지수 역시 3000선 아래로 떨어질 위험성이 있다"고 경고했다.

특히, 이번 주 애플과 페이스북, 아마존, 구글의 모기업 알파벳 등 4대 핵심 기술기업을 비롯한 각종 주요 기업들의 올 2분기 실적 발표가 이어지는 상황이라 시장엔 긴장감이 감돌고 있다.

아울러 29일 미국 하원에서 열리는 디지털 플랫폼 반독점 조사 청문회에는 제프 베조스 아마존 최고경영자(CEO), 팀 쿡 애플 CEO, 순다 피차이 알파벳 CEO, 마크 저커버그 페이스북 CEO 등 미국 4대 기술기업의 수장들이 모두 참석한다.

이날 청문회 후 가려질 반독점 여부 판정에 따라 이들 기업은 수조원대 과징금부터 최악의 경우 '기업 분할'까지도 가능하기 때문에, 미국 기술업계와 나스닥 시장의 이목이 쏠려있다.

오는 30일에는 올 2분기 미국 국내총생산(GDP) 통계가 나온다. 코로나19 사태로 봉쇄령이 한창이었던 당시 미국 경제가 얼마나 깊게 추락했는지 여부가 관건이다.

월스트리트저널 집계에 따르면 전문가들은 2분기 GDP가 전 분기보다 연율 기준 34.8% 역성장했을 것으로 예상했다. 마켓워치가 집계한 전망치는 -33%다.

앞서 -5%의 역성장을 기록한 1분기에 이어 최악의 침체 수준이 예견된 상황에서 시장 반응이 크지 않을 수 있지만, 전주 주간 실업수당 청구건수가 다시 증가하는 등 코로나19 재유행세로 경제 회복세 지연이 가시화하는 상황에서 불안감이 가중할 가능성도 크다.

다만, 이날 GDP 지표가 미국 의회의 대규모 추가 경기부양책 합의를 이끌어 낼 동력으로 작동할 수도 있다.

미국 공화당은 당초 지난 23일 자체 부양 법안을 공개할 예정이었지만, 백악관과의 세부 합의가 지연되며 이번 주 초로 미룬 상태다. 의회의 여름 휴가를 앞둔 상태라 한시가 급한 상황이지만, 논의 진전세는 지지부진하다.

특히, 이달 31일로 끝나는 주당 600달러의 특별 실업수당 연장 여부에 시장은 촉각을 곤두세우고 있다.

스티븐 므누신 미국 재무장관은 실업 보험 지원 규모를 기존 소득의 70%로 낮추겠다는 방침을 밝혔지만, 민주당뿐 아니라 공화당 내부에서도 반발이 거세다. 섣부른 실업수당 중단으로 가계의 소비심리를 극도로 악화시켜 경기 회복세가 다시 고꾸라질 수 있다는 우려가 크기 때문에, 공화당과 백악관이 일부 양보할 가능성도 있다.

이외에도 개인당 1200달러가량의 추가 현금지급안과 주(州)정부의 감염검사 비용 등 방역 지원금, 학교 등교 재개 추진 비용 등이 포함된 것으로 알려졌으며, 부양책 규모를 두고서도 3조 달러를 주장하는 민주당과 1조 달러 이내를 주장하는 공화당과 백악관이 맞서고 있다.

28~29일에는 미국 중앙은행 격인 연방준비제도(연준)의 FOMC 일정도 있다. 다만, 연준이 이번 회의에서 금리정책을 변경하거나 새로운 부양책을 발표할 것이란 기대는 크지 않아 상대적으로 파장이 크지 않을 것으로 보인다.

이달 들어 완연해진 미국의 코로나19 재유행세와 양국의 영사관 폐쇄로 이어진 미·중 갈등 국면도 시장의 중요한 변수다. 특히, 미·중 갈등으로 인한 금융시장 조정세 실현 가능성도 제기됐다. 옹지양 FSM원닷컴 수석 거시전략가는 "지정학적 긴장의 고조가 투자자들의 차익 실현을 부추긴다"고 지적하기도 했다.

이번 주 주요 지표는 미국 2분기 GDP 통계와 주요 기업들의 2분기 실적 발표가 핵심이다.

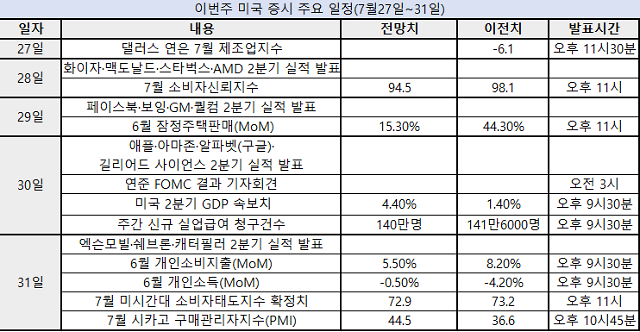

27일에는 댈러스 연방준비은행에서 7월 제조업지수를 발표한다.

28일에는 코로나19 백신 주요 개발사로 주가를 높이고 있는 화이자와 맥도날드, 스타벅스, 반도체 제조업체 AMD 등이 실적을 공개한다. 7월 소비자신뢰지수도 발표한다.

29일에는 페이스북과 보잉, 제너럴모터스(GM), 퀄컴 등이 2분기 실적을 발표한다. 6월 잠정주택판매 현황도 나온다.

30일에는 연준이 FOMC 결과와 관련해 기자회견을 한다. 미국의 2분기 GDP 속보치와 주간 실업보험 청구건수도 발표한다. 코로나19 재유행세에 전주 소폭 증가한 주간 실업보험 청구건수가 이번 주에도 증가세를 보인다면, 시장의 동요는 더욱 커질 것으로 예상된다.

같은 날 애플과 아마존, 구글의 모기업인 알파벳 등 핵심 기술기업과 코로나19 유력 치료제인 렘데시비르를 개발한 길리어드 사이언스가 실적을 발표한다.

31일에는 6월 개인소비지출과 개인소득, 7월 미시간대 소비자태도지수 확정치가 나오며, 7월 시카고 구매관리자지수(PMI)도 발표한다. 미국 양대 석유메이저인 엑슨모빌과 쉐브론의 실적 공개가 기다리고 있고, 세계 경기 풍향계로 일컬어지는 캐터필러의 실적도 공개한다.

한 주 내내 △미국의 2분기 성장률 발표 △연방공개시장위원회(FOMC) △애플·아마존 등 핵심 기술기업의 2분기 실적 발표 △미국 추가부양책 논의 등 강력한 변수들이 도사리고 있어 극심한 변동성 장세가 예상된다.

지난주(20~24일) 나스닥지수 추이. [자료=시황페이지]

지난주(20~24일) 뉴욕증시는 코로나19 재유행세에 따른 주간 실업자 증가, 양측 영사관 철수로 격화한 미·중 갈등 고조와 대형 기술주 조정세 등의 여파에 주간 하락세를 기록했다. 한 주간 다우지수는 0.76% 떨어졌으며, S&P500과 나스닥지수는 각각 0.28%와 1.33% 하락했다.

최근 기술기업을 중심으로 과열 장세와 고평가 우려가 끊이지 않는 가운데, 전주에 이어 차익 실현을 위한 증시 조정세가 이어질지 여부에 시장의 촉각이 곤두서 있다.

아울러 뉴욕증시 '가을 조정' 가능성을 제기한 론 윌리엄 RW투자자문 전략가는 "기술·계절·정치적 분석에 따라 현재 미국 증시는 하방 리스크에 노출된 상태"라며 "기술주 중심의 나스닥지수는 과도하게 높아진 상황이며, S&P500지수 역시 3000선 아래로 떨어질 위험성이 있다"고 경고했다.

특히, 이번 주 애플과 페이스북, 아마존, 구글의 모기업 알파벳 등 4대 핵심 기술기업을 비롯한 각종 주요 기업들의 올 2분기 실적 발표가 이어지는 상황이라 시장엔 긴장감이 감돌고 있다.

아울러 29일 미국 하원에서 열리는 디지털 플랫폼 반독점 조사 청문회에는 제프 베조스 아마존 최고경영자(CEO), 팀 쿡 애플 CEO, 순다 피차이 알파벳 CEO, 마크 저커버그 페이스북 CEO 등 미국 4대 기술기업의 수장들이 모두 참석한다.

이날 청문회 후 가려질 반독점 여부 판정에 따라 이들 기업은 수조원대 과징금부터 최악의 경우 '기업 분할'까지도 가능하기 때문에, 미국 기술업계와 나스닥 시장의 이목이 쏠려있다.

오는 30일에는 올 2분기 미국 국내총생산(GDP) 통계가 나온다. 코로나19 사태로 봉쇄령이 한창이었던 당시 미국 경제가 얼마나 깊게 추락했는지 여부가 관건이다.

월스트리트저널 집계에 따르면 전문가들은 2분기 GDP가 전 분기보다 연율 기준 34.8% 역성장했을 것으로 예상했다. 마켓워치가 집계한 전망치는 -33%다.

앞서 -5%의 역성장을 기록한 1분기에 이어 최악의 침체 수준이 예견된 상황에서 시장 반응이 크지 않을 수 있지만, 전주 주간 실업수당 청구건수가 다시 증가하는 등 코로나19 재유행세로 경제 회복세 지연이 가시화하는 상황에서 불안감이 가중할 가능성도 크다.

다만, 이날 GDP 지표가 미국 의회의 대규모 추가 경기부양책 합의를 이끌어 낼 동력으로 작동할 수도 있다.

미국 공화당은 당초 지난 23일 자체 부양 법안을 공개할 예정이었지만, 백악관과의 세부 합의가 지연되며 이번 주 초로 미룬 상태다. 의회의 여름 휴가를 앞둔 상태라 한시가 급한 상황이지만, 논의 진전세는 지지부진하다.

특히, 이달 31일로 끝나는 주당 600달러의 특별 실업수당 연장 여부에 시장은 촉각을 곤두세우고 있다.

스티븐 므누신 미국 재무장관은 실업 보험 지원 규모를 기존 소득의 70%로 낮추겠다는 방침을 밝혔지만, 민주당뿐 아니라 공화당 내부에서도 반발이 거세다. 섣부른 실업수당 중단으로 가계의 소비심리를 극도로 악화시켜 경기 회복세가 다시 고꾸라질 수 있다는 우려가 크기 때문에, 공화당과 백악관이 일부 양보할 가능성도 있다.

이외에도 개인당 1200달러가량의 추가 현금지급안과 주(州)정부의 감염검사 비용 등 방역 지원금, 학교 등교 재개 추진 비용 등이 포함된 것으로 알려졌으며, 부양책 규모를 두고서도 3조 달러를 주장하는 민주당과 1조 달러 이내를 주장하는 공화당과 백악관이 맞서고 있다.

28~29일에는 미국 중앙은행 격인 연방준비제도(연준)의 FOMC 일정도 있다. 다만, 연준이 이번 회의에서 금리정책을 변경하거나 새로운 부양책을 발표할 것이란 기대는 크지 않아 상대적으로 파장이 크지 않을 것으로 보인다.

이달 들어 완연해진 미국의 코로나19 재유행세와 양국의 영사관 폐쇄로 이어진 미·중 갈등 국면도 시장의 중요한 변수다. 특히, 미·중 갈등으로 인한 금융시장 조정세 실현 가능성도 제기됐다. 옹지양 FSM원닷컴 수석 거시전략가는 "지정학적 긴장의 고조가 투자자들의 차익 실현을 부추긴다"고 지적하기도 했다.

[자료=시황페이지]

이번 주 주요 지표는 미국 2분기 GDP 통계와 주요 기업들의 2분기 실적 발표가 핵심이다.

27일에는 댈러스 연방준비은행에서 7월 제조업지수를 발표한다.

28일에는 코로나19 백신 주요 개발사로 주가를 높이고 있는 화이자와 맥도날드, 스타벅스, 반도체 제조업체 AMD 등이 실적을 공개한다. 7월 소비자신뢰지수도 발표한다.

29일에는 페이스북과 보잉, 제너럴모터스(GM), 퀄컴 등이 2분기 실적을 발표한다. 6월 잠정주택판매 현황도 나온다.

30일에는 연준이 FOMC 결과와 관련해 기자회견을 한다. 미국의 2분기 GDP 속보치와 주간 실업보험 청구건수도 발표한다. 코로나19 재유행세에 전주 소폭 증가한 주간 실업보험 청구건수가 이번 주에도 증가세를 보인다면, 시장의 동요는 더욱 커질 것으로 예상된다.

같은 날 애플과 아마존, 구글의 모기업인 알파벳 등 핵심 기술기업과 코로나19 유력 치료제인 렘데시비르를 개발한 길리어드 사이언스가 실적을 발표한다.

31일에는 6월 개인소비지출과 개인소득, 7월 미시간대 소비자태도지수 확정치가 나오며, 7월 시카고 구매관리자지수(PMI)도 발표한다. 미국 양대 석유메이저인 엑슨모빌과 쉐브론의 실적 공개가 기다리고 있고, 세계 경기 풍향계로 일컬어지는 캐터필러의 실적도 공개한다.

미국 뉴욕증권거래소(NYSE) 전경. [사진=로이터·연합뉴스]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[슬라이드 포토] 60회 백상예술대상 레드카펫을 빛낸 스타들](https://image.ajunews.com/content/image/2024/05/07/20240507193813482620_388_136.jpg)

![[포토] 윤석열 대통령, 신임 민정수석 직접 발표](https://image.ajunews.com/content/image/2024/05/07/20240507125323425795_388_136.jpg)

![[포토] 어린이날 제주공항 결항 속출](https://image.ajunews.com/content/image/2024/05/05/20240505161825504906_388_136.jpg)

![[포토] 황우여 비대위원장, 재창당 수준 넘어선 혁신 추진](https://image.ajunews.com/content/image/2024/05/03/20240503113534846602_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)