카드업계의 대출 사업 경쟁이 한층 과열되고 있다. 필요시 연 2% 수준의 높은 ‘금리 인하’ 혜택을 제공하는 것도 마다하지 않는 추세다. 작년과 달리, 올해는 철저히 고신용자 중심으로 고객을 골라내고 있다. 코로나 팬데믹(세계적 대유행) 이후 관련 금융 불안정성이 정점을 찍었고, 조달 금리도 오르는 상황에 위험 요인을 선제적으로 최소화할 필요가 있다는 판단이 작용한 결과다.

과열되는 대출 경쟁…우대금리 2% 넘는 곳도

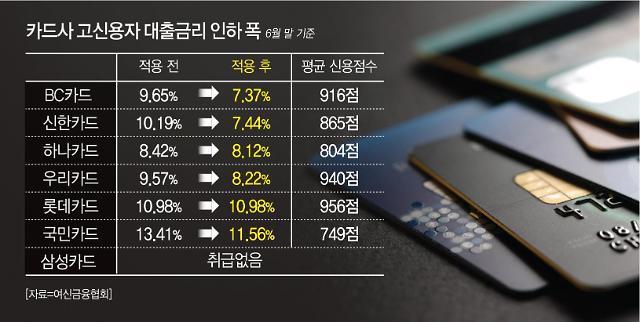

8일 여신금융협회에 따르면, 국내 7개 카드사(신한·삼성·KB국민·롯데·하나·우리·비씨)가 지난 6월 신용점수 800점 이상(1~2등급) 고객에게 적용한 대출 금리는 평균 연 8.96%로 집계됐다.

당초 이들 회사가 이익률 등을 고려해 정했던 목표금리(연 10.37%)에서 1.41%포인트 줄어든 수치다. 이는 즉, 우대금리, 특판금리할인 등을 통해 해당 수준의 금리 인하 혜택을 제공했다는 뜻이다.

실제 적용 금리가 가장 낮았던 곳은 BC카드(연 7.37%)와 신한카드(연 7.44%)였다. 양사의 원래 이 고객군에 대한 기준가격은 각각 연 9.65%, 연 10.19% 수준이다. 할인 폭이 최소 2%포인트를 넘어선 셈이다. 이는 최근 제1금융권의 신용대출금리와도 크게 차이가 나질 않는 수준이다. 이 금리를 적용받는 고객의 평균 신용점수는 BC카드는 916점, 신한카드는 865점으로 각각 집계됐다.

이외의 금융계 카드사들도 상황은 마찬가지다. 고신용자들에게 통상 1%포인트 이상의 우대금리를 적용하며 적극적 유입을 시도했다. 우리카드는 1.35%포인트의 할인을 제공해 금리를 연 9.57%에서 연 8.22%까지 낮췄다. 국민카드도 연 13.41%에서 연 11.56%까지 줄였다. 하나카드의 실제 적용 금리는 연 8.12%다. 이들 3사가 할인을 제공한 고객의 평균 신용점수는 우리카드 940점, 국민카드 749점, 하나카드 804점이었다.

다만, 기업계 카드사는 좀 다른 기조를 보였다. 롯데카드와 삼성카드의 경우 별도의 우대금리를 적용하지 않았다. 고객에게 실제로 나간 대출 금리와 목표금리가 동일했던 셈이다. 이에 따라 금리 역시 타사에 비해선 높은 수준에서 형성됐다. 롯데카드의 경우 신용점수 956점 고객에게 연 10.98%의 금리로 대출을 진행했다. 삼성카드는 800점 이상 고신용자 고객에게 대출을 취급하지 않았다.

이러한 금리 할인 혜택은 철저히 고신용자들에게 제한됐다. 앞서 고신용자에 대한 할인 폭이 가장 컸던 BC카드가 신용점수 732점 고객에게 적용한 금리는 연 18.71%에 달했다. 목표금리였던 연 18.74%에서 불과 0.03%포인트가 줄어든 셈이다. 이에 따라 전체 신용점수에 대한 총 금리할인 폭도 0.71%포인트(연 12.94%→연 12.23%) 수준에 그쳤다. 우리카드도 평균 신용점수 592점에 대한 대출 우대금리는 0.18%포인트(연 18.42%→연 18.24%)에 불과했다.

카드사들이 이처럼 적극적인 ‘고신용자 확보’에 나선 이유는 위험성 관리다. 경기 불확실성이 커질수록 금융회사는 자산 건전성 관리에 고삐를 죌 수밖에 없다. 단기적 역마진을 감수하더라도 일단은 고객군 안정화를 이뤄내야, 향후 발생 가능한 부실 시나리오를 최소화할 수 있기 때문이다.

대표적인 고금리 대출상품으로 꼽히는 카드론(장기 카드 대출)의 6월 평균 금리도 연 12.92%로 한 달 새 0.05%포인트 내려갔다. 카드사의 대출원가 격인 조달 금리가 같은 기간 0.53%포인트 오른 것과 대조적이다.

당초 이들 회사가 이익률 등을 고려해 정했던 목표금리(연 10.37%)에서 1.41%포인트 줄어든 수치다. 이는 즉, 우대금리, 특판금리할인 등을 통해 해당 수준의 금리 인하 혜택을 제공했다는 뜻이다.

실제 적용 금리가 가장 낮았던 곳은 BC카드(연 7.37%)와 신한카드(연 7.44%)였다. 양사의 원래 이 고객군에 대한 기준가격은 각각 연 9.65%, 연 10.19% 수준이다. 할인 폭이 최소 2%포인트를 넘어선 셈이다. 이는 최근 제1금융권의 신용대출금리와도 크게 차이가 나질 않는 수준이다. 이 금리를 적용받는 고객의 평균 신용점수는 BC카드는 916점, 신한카드는 865점으로 각각 집계됐다.

이외의 금융계 카드사들도 상황은 마찬가지다. 고신용자들에게 통상 1%포인트 이상의 우대금리를 적용하며 적극적 유입을 시도했다. 우리카드는 1.35%포인트의 할인을 제공해 금리를 연 9.57%에서 연 8.22%까지 낮췄다. 국민카드도 연 13.41%에서 연 11.56%까지 줄였다. 하나카드의 실제 적용 금리는 연 8.12%다. 이들 3사가 할인을 제공한 고객의 평균 신용점수는 우리카드 940점, 국민카드 749점, 하나카드 804점이었다.

다만, 기업계 카드사는 좀 다른 기조를 보였다. 롯데카드와 삼성카드의 경우 별도의 우대금리를 적용하지 않았다. 고객에게 실제로 나간 대출 금리와 목표금리가 동일했던 셈이다. 이에 따라 금리 역시 타사에 비해선 높은 수준에서 형성됐다. 롯데카드의 경우 신용점수 956점 고객에게 연 10.98%의 금리로 대출을 진행했다. 삼성카드는 800점 이상 고신용자 고객에게 대출을 취급하지 않았다.

이러한 금리 할인 혜택은 철저히 고신용자들에게 제한됐다. 앞서 고신용자에 대한 할인 폭이 가장 컸던 BC카드가 신용점수 732점 고객에게 적용한 금리는 연 18.71%에 달했다. 목표금리였던 연 18.74%에서 불과 0.03%포인트가 줄어든 셈이다. 이에 따라 전체 신용점수에 대한 총 금리할인 폭도 0.71%포인트(연 12.94%→연 12.23%) 수준에 그쳤다. 우리카드도 평균 신용점수 592점에 대한 대출 우대금리는 0.18%포인트(연 18.42%→연 18.24%)에 불과했다.

카드사들이 이처럼 적극적인 ‘고신용자 확보’에 나선 이유는 위험성 관리다. 경기 불확실성이 커질수록 금융회사는 자산 건전성 관리에 고삐를 죌 수밖에 없다. 단기적 역마진을 감수하더라도 일단은 고객군 안정화를 이뤄내야, 향후 발생 가능한 부실 시나리오를 최소화할 수 있기 때문이다.

대표적인 고금리 대출상품으로 꼽히는 카드론(장기 카드 대출)의 6월 평균 금리도 연 12.92%로 한 달 새 0.05%포인트 내려갔다. 카드사의 대출원가 격인 조달 금리가 같은 기간 0.53%포인트 오른 것과 대조적이다.

저신용자, 돈 빌릴 곳 더 좁아진다

다만, 이러한 기조가 앞으로도 유지되기는 힘들 것으로 보인다. 급격히 치솟고 있는 조달 금리가 이를 가로막는 요인이다. 카드사가 자금을 끌어오는 데 사용하는 대표적인 방식이 카드채 발행인데, 지난 5일 기준으로 AA+등급 3년물 카드채 금리는 4.279%까지 올랐다. 작년 동기(1.804%)보다 2배가 훨씬 넘게 상승했다. 즉, 같은 비용을 끌어오더라도 여기서 발생하는 비용 부담이 훨씬 커졌다는 뜻이다.

실제로 삼성카드의 올해 상반기 기준 신규 차입금 조달 금리는 2.96%로 지난해 말 2.03%와 비교해 1%포인트 가까이 뛰었다. 이에 따른 이자 비용도 올 상반기 1938억원으로 전년 동기 1534억원 대비 26.3% 늘어났다.

더 큰 문제는 앞으로의 상황이다. 카드채 금리는 통상 기준금리와 연동하는 성질을 보인다. 한국은행이 연내 2~3회 수준의 추가 기준금리 인상 입장을 밝힌 만큼, 카드채 금리 역시 더 오를 게 기정사실화된다. 이 경우 더는 금리 혜택을 통한 고객 유입이 힘들어질 가능성이 크다.

저신용자는 금융 기관을 통한 대출 진행이 아예 불가능해질 수도 있는 위기 상황까지 몰렸다. 카드사가 자체적으로 고객 선별 기준을 높이고 있는 것 외에 금융당국도 대출 길을 좁히고 있다. 현재 4곳 이상의 금융사에 대출을 보유한 다중채무자는 새 카드론을 아예 받지 못하도록 하는 방안을 검토 중이다.

카드업계 관계자는 “시간이 지날수록 (카드업계 내에서) 고신용자를 선호하고, 저신용자를 외면하는 현상은 점점 더 심화할 것”이라며 “일단 (카드사 대출상품에) 고신용 고객을 끌어오는 것 자체가 쉽지 않은 작업이지만, 자체 마케팅 강화 등을 통해 유입 방식의 효율성을 끌어올리기 위한 작업을 지속 시도 중”이라고 말했다.

실제로 삼성카드의 올해 상반기 기준 신규 차입금 조달 금리는 2.96%로 지난해 말 2.03%와 비교해 1%포인트 가까이 뛰었다. 이에 따른 이자 비용도 올 상반기 1938억원으로 전년 동기 1534억원 대비 26.3% 늘어났다.

더 큰 문제는 앞으로의 상황이다. 카드채 금리는 통상 기준금리와 연동하는 성질을 보인다. 한국은행이 연내 2~3회 수준의 추가 기준금리 인상 입장을 밝힌 만큼, 카드채 금리 역시 더 오를 게 기정사실화된다. 이 경우 더는 금리 혜택을 통한 고객 유입이 힘들어질 가능성이 크다.

저신용자는 금융 기관을 통한 대출 진행이 아예 불가능해질 수도 있는 위기 상황까지 몰렸다. 카드사가 자체적으로 고객 선별 기준을 높이고 있는 것 외에 금융당국도 대출 길을 좁히고 있다. 현재 4곳 이상의 금융사에 대출을 보유한 다중채무자는 새 카드론을 아예 받지 못하도록 하는 방안을 검토 중이다.

카드업계 관계자는 “시간이 지날수록 (카드업계 내에서) 고신용자를 선호하고, 저신용자를 외면하는 현상은 점점 더 심화할 것”이라며 “일단 (카드사 대출상품에) 고신용 고객을 끌어오는 것 자체가 쉽지 않은 작업이지만, 자체 마케팅 강화 등을 통해 유입 방식의 효율성을 끌어올리기 위한 작업을 지속 시도 중”이라고 말했다.

- 기자 정보

- 한영훈

- han@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 석촌호수에 나타난 포켓몬 라프라스와 피카츄](https://image.ajunews.com/content/image/2024/04/26/20240426155410280572_388_136.jpg)

![[포토] 악수하는 이재명 대표와 조국 대표](https://image.ajunews.com/content/image/2024/04/26/20240426003606867599_388_136.jpg)

![[포토] 최정, 한국 야구 역사 468호 쾅](https://image.ajunews.com/content/image/2024/04/24/20240424232935147850_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩! 입생로랑 뷰티 팝업 방문한 스타들](https://image.ajunews.com/content/image/2024/04/24/20240424184737983118_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)