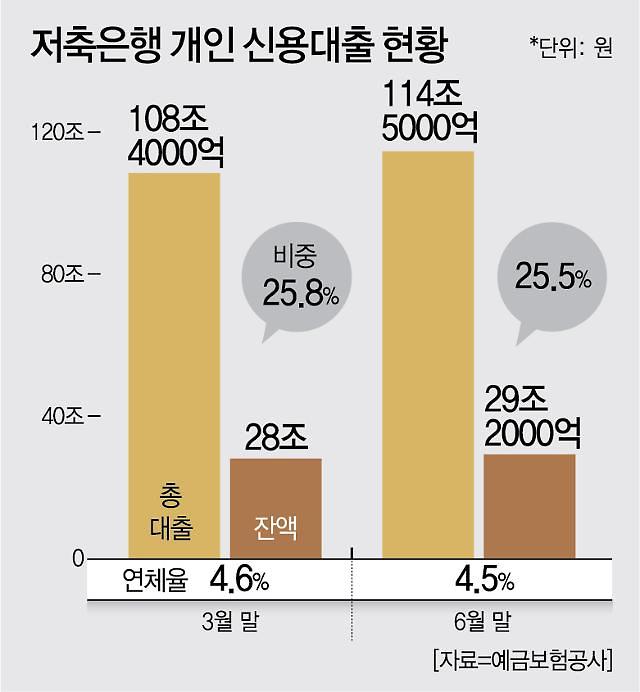

27일 금융업계에 따르면, 저축은행의 작년 말 총 여신 연체율은 3.4%까지 치솟았다. 직전년도 말(2.5%)보다 0.9%포인트 상승한 수치다. 시중은행(0.25%)과 보험사(0.22%)와 비교하면, 연체율이 13배 이상 높다. 다른 금융업권인 여신전문금융회사(1.2%), 상호금융사(1.52%)와도 격차가 상당하다.

당장 발 등에 불이 떨어진 건 가계 대출이다. 가계 대출 연체율은 4.7%로 전년 말(3.7%)보다 1%포인트 상승했다. 이 중에서도 신용대출 연체율은 5.2%로, 지난 2년간 1.6%포인트나 뛰었다. 전 업권에서 연체율이 5%를 넘긴 건 저축은행 가계 대출이 유일하다. 주택담보대출도 분위기는 같다. 작년 저축은행의 주담대 연체율 증가율은 87.8%로 전 업권 중 가장 높았다.

더 큰 문제는 앞으로의 상황이다. 올 들어서도 연체율은 꾸준한 오름세를 지속하고 있는 것으로 알려졌다. 저축은행 업계 고위 관계자는 “(저축은행 연체율이) 작년 하반기부터 본격적인 상승세로 돌아선 이후 올 1분기에도 이러한 기조가 이어지고 있는 상황”이라며 “향후 어디까지 치솟을지 정확한 가늠이 힘든 상태”라고 말했다.

앞으로도 부동산 침체 기조가 이어질 경우, 이는 건전성 발목을 잡는 직격타가 될 수 있다. 이미 전국 미분양 주택은 지난 1월 7만5359호로 2012년 11월(7만6319호) 이후 10년 2개월 만에 최대를 기록했다.

저축은행은 향후 부실에 대한 대비는 충분히 하고 있다는 입장이다. 실제로 대손충당금 적립률이 113.4%로 법정 기준치인 100%를 상회했고, BIS기준 자기자본비율 역시 13.25%로 규제비율(자산 1조원 이상 8%, 미만 7%)보다 높은 수준을 유지하고 있다.

하지만 전문가들의 의견은 다르다. 가계 대출 연체율이 계속 오르는 와중에, 부동산 침체가 계속되면 업권 내 심각한 문제가 생길 수도 있다고 봤다. 석병훈 이화여대 경제학과 교수는 “부동산 PF 관련 부실이 본격화하면, 저축은행에서 문제가 터져 나올 수 있다”며 “과거 부실 사태 이후 관련 대출 문턱을 높였다지만, 혹시 모를 상황을 예방하려면 금융당국이 저축은행 부동산 PF 익스포저 관리를 더욱 강화할 필요가 있다”고 조언했다.

- 기자 정보

- 한영훈

- han@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)