[사진=SK텔레콤 홈페이지 캡쳐]

재계 및 투자업계는 현재 SK텔레콤 지배구조 개편이 어떤 방식으로 이행할지 관심이 모아지고 있다.

가장 먼저 거론된 것은 물적분할이었다. SK텔레콤이 이동통신(MNO)사업을 분리한 후 중간지주가 되는 것이다. SK하이닉스, SK브로드밴드, 11번가, ADT캡스 등 기존 자회사와 더불어 MNO사업을 100% 자회사로 두게 된다. ICT 자회사들을 거느린 투자회사로 변모하는 셈이다.

고민은 SK하이닉스다. 현행법 기준 지주사는 자회사 지분을 일정 수준(상장사 20%, 비상장사 40%) 이상 보유해야 한다. 공정거래법 전면 개정안(상장사 30%, 비상장사 50%)이 통과되면 그 기준이 높아진다. 현재 SK텔레콤의 SK하이닉스 지분은 20.1%다. 업계는 추가 지분 확보(10%)를 위해 약 5조원 소요될 것으로 보고 있다.

김홍식 하나금융투자 연구원은 “요금인하 강도가 높은 상황에서 MNO사업부문을 굳이 재상장할 이유가 없다”고 말했다.

일각에서는 5G 시대 개막으로 지난 2012년 LTE 도입 이후 통신업 주가 상승세를 다시 기대하고 있다. 그러나 인프라 구축을 위한 투자비용도 만만치 않아 가치제고는 시기상조다. MNO사업에 투자자들이 몰릴지 의문이다.

물적분할에서 인적분할로 시선이 옮겨진 이유는 SK㈜의 100% 자회사인 SK바이오팜 상장이다. 주관사는 NH투자증권, 공동 주관사는 한국투자증권이 선정되면서 기업공개(IPO)를 본격 추진중이다.

SK바이오팜 추정가치는 최대 6조원이다. SK텔레콤 인적분할 후 투자부문을 SK㈜와 합병하면 SK하이닉스 지분 확보도 다소 여유로워진다. SK하이닉스는 SK㈜의 자회사가 되면서 신성장 동력 확보를 위한 인수합병(M&A)도 가능해진다. 현재 SK하이닉스는 SK㈜의 손자회사로 M&A에 제약이 있다.

그러나 인적분할도 쉽지 않다는 의견이 제시됐다.

한 증권사 연구원은 “물적분할이나 인적분할 모두 현재로선 가능성이 없다고 본다”며 “반도체 업황이 불안한 가운데 SK하이닉스 지분 확보 리스크, 지주사 전환과 동시에 배당확대에 따른 소득세 증가 등 최태원 SK그룹 회장에 큰 도움이 되지 않는 상황”이라고 설명했다. 그는 “SK바이오팜 상장이 SK㈜ 가치제고로 이어져 SK텔레콤과의 합병에서 지배력을 높일 수 있지만 고민할 부분이 더 많다”고 덧붙였다.

최근 박정호 사장은 연초 SK텔레콤의 지배구조 개편에 대한 확고한 의지에서 한 발 물러난 상태다. 지난 3월 26일 박 사장은 지배구조 개편과 관련해 “올해 100% 달성한다고 보장하기는 어렵다”고 말했다. 앞서 1월 CES에서는 “올해 안에 꼭 하려고 한다”고 언급했다.

한 증권사 관계자는 “박 사장이 지주사 전환에 너무 몰두했다”며 “합병을 위해 SK㈜와 SK텔레콤 주주의 동의를 얻어야 하지만 설득력이 부족했다는 얘기도 나온다”고 말했다.

박 사장은 SK그룹 내에서 M&A 전략통으로 인정받고 있다. 2012년 SK하이닉스 인수를 직접 진두지휘한 인물이다. 지난해에는 ADT캡스를 품에 안았다. 최근에는 SK브로드밴드와 티브로드 합병을 주도하고 재무적투자자(FI)인 미래에셋대우로부터 4000억원의 자금을 유치했다.

굵직한 딜(deal)을 성사시킨 만큼 자신감은 높아졌다. 그러나 지주사 전환은 자신감만으로는 다소 무리라는 지적이다.

SK텔레콤 관계자는 “연초 CES에서의 발언은 확대 해석된 것”이라며 “지배구조 개편은 많은 이해관계가 얽혀있기 때문에 쉽게 결정할 수 있는 사안이 아니다”라고 말했다. 그는 “주주 설득도 필요한 만큼 빠른 결정이 어려운 것은 사실”이라고 덧붙였다.

[사진=전자공시, 기업지배구조연구원]

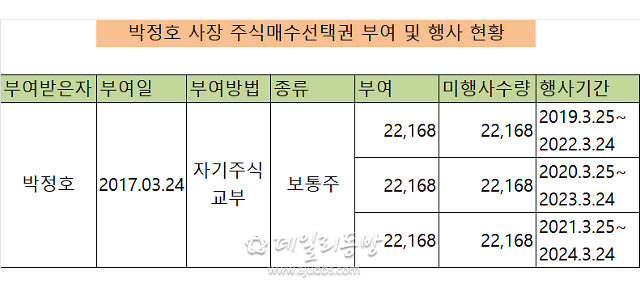

한편 박 사장의 주식매수선택권(스톡옵션)도 눈에 띈다. 지난 2017년 3월 SK텔레콤은 박 사장에게 총 6만6504주의 스톡옵션을 부여했다. 행사기간은 ‘2019년 3월 25일~2022년 3월 24일’(기간1), ‘2020년 3월 25일~2023년 3월 24일’(기간2), ‘2021년 3월 25일~2024년 3월 24일’(기간3)이며 각각 2만2168주 행사가 가능하다.

행사가격은 ‘기간1’에 기준행사가격, ‘기간2’는 기준행사가격의 8% 할증, ‘기간3’은 ‘기간2’에 적용된 행사가격에 8%가 할증된다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)